Схемы владения недорогим жильем в Лондоне, в Англии, в Шотландии, в Северной Ирландии и в Уэльсе

Схемы владения недорогим жильем в Великобритании

Опубликовано 3 июля 2017 г.

Владение покупка недорогого жилья в Великобритании

Это исследование было впервые опубликовано в июле 2017 года в формате PDF Комиссией по социальной мобильности.

Эта HTML-версия была опубликована в марте 2022 года, чтобы предоставить контент в более доступном формате.

Содержание не было изменено или обновлено по сравнению с оригинальной публикацией, за исключением:

- орфографические ошибки были исправлены

- некоторые диаграммы были заменены таблицами, чтобы сделать данные более доступными

Авторы

Д-р Берт Прован

Элис Белотти

Лаура Лейн

Проф Энн Пауэр

Лондонская школа экономики

Управляющее резюме

Международный контекст государственных схем по продвижению домовладения

Схемы владения недорогим жильем (LCHO) распространены во многих странах. Данные ОЭСР предполагают, что это основано на идее о том, что они способствуют накоплению богатства, лучшим результатам для детей и более высокому уровню социального капитала в районах, хотя ни одно из этих доказательств не является однозначным. Более важно то, что это часто рассматривается как универсальное стремление домохозяйства.

Схемы бывают разных форм. К ним относятся субсидирование строительства «доступных» домов для покупки; или снижение стоимости покупки для отдельных домохозяйств, в том числе за счет более низких депозитов, субсидируемых сберегательных схем, государственных гарантий, субсидий на снижение цены и продажи государственного жилья со скидкой («Право на покупку» в Великобритании)

Схемы владения недорогим жильем в Великобритании (LCHO)

В Великобритании поощрение права собственности для новых покупателей (FTB) является межпартийной политикой с 1990-х годов и в настоящее время является приоритетом правительства.

«Белая книга» по жилищному строительству 2016 года продолжает это обязательство по расширению права собственности на жилье среди новых покупателей посредством схем недорогостоящего владения жильем (LCHO), а также по расширению возможностей социальных арендаторов покупать собственные дома (схемы «Право на покупку»). Это наряду с более широкой направленностью Белой книги на увеличение общего предложения жилья, занимаемого владельцами.

Официальные данные, касающиеся LCHO до 2015 года, показывают, что 1,8 миллиона объектов недвижимости были переданы в собственность на основании права покупки. В период с 2003–2004 по 2014–2015 годы было предоставлено 223 тыс. единиц доступного жилья, или около 13% всех завершенных домов за этот период. Кроме того, 300 000 домохозяйств получили помощь в виде субсидий для новых покупателей, в том числе более 80 000 FTB, которые использовали схему «Помощь в покупке акций» с 2013 года [сноска 1] .

В независимом отчете, подготовленном по заказу DCLG (Finlay et al 2016), подсчитано, что ссуды на покупку акций позволили создать на 43% больше новых домов сверх того, что было бы построено в отсутствие политики, что эквивалентно вкладу 14% в общий объем нового строительства. выпуск до июня 2015 года.

С 2011-2012 гг. количество сдаваемых в аренду социальных объектов резко сократилось, хотя количество новых домов с «доступной арендной платой» (более дорогих, чем социальная рента) увеличилось.

Обзоры и оценки воздействия схем LCHO

Схемы LCHO были предметом парламентского контроля, а также обширных исследований и оценок. Парламентский контроль часто сосредотачивался на том, стимулируют ли схемы предложение нового жилья и увеличивают ли количество домовладельцев, а не работают на взвинчивание цен на рынке жилья с недостаточным предложением.

В другой литературе рассматривается, работают ли схемы LCHO, привлекая новых покупателей в собственность или вместо этого позволяя им становиться владельцами в более молодом возрасте. Bottazzi et al (2012) предполагают, что последнее имеет место на основании обзора двух возрастных когорт.

В Австралии аналогичная политика проводится с 1918 года. Данные из этой страны свидетельствуют о том, что их политика привела к завышению спроса на жилье, но мало что сделала для увеличения предложения и, следовательно, ухудшила доступность. Было замечено, что увеличение количества новых покупателей в периоды рыночной неопределенности сопровождалось снижением спроса в последующие периоды.

Кому выгодны схемы LCHO на английском языке?

Finlay et al (2016) обнаружили, что средний (средний) валовой доход домохозяйства на момент покупки ссуды Help to Buy Equity составлял 47 050 фунтов стерлингов, а средний доход составлял 41 323 фунта стерлингов. Это сопоставимо со средним валовым доходом домохозяйства владельцев-арендаторов с ипотекой в Англии, которые впервые купили (и проживали менее 5 лет), в размере 47 528 фунтов стерлингов и в среднем 39 834 фунтов стерлингов. Это указывает на то, что эти схемы не расширяют социальную мобильность, открывая домовладение для новых групп домохозяйств с более низкими доходами. Скорее, они используются домохозяйствами, которые, скорее всего, все равно купят.

В соответствии с этим правительственные данные о недавних схемах LCHO показывают, что их влияние на социальную мобильность, вероятно, будет небольшим. Хотя средний доход работающих семей составляет 507 фунтов стерлингов в неделю (что эквивалентно примерно 30 тысячам фунтов стерлингов в год), 80% бенефициаров программ LCHO имели доход выше 30 тысяч фунтов стерлингов в год.

Точно так же 48% покупателей, впервые купивших ссуды под залог акций, заплатили за свой дом более 200 тысяч фунтов стерлингов. Это далеко не по карману человеку со средним заработком в свете текущего соотношения цены и дохода.

Некоторые другие покупатели, покупающие жилье впервые, получают негосударственную помощь, чтобы подняться по лестнице жилья, но это не способствует повышению общей социальной мобильности. Это видно из другого недавнего отчета Комиссии по социальной мобильности (Удагава и Сандерсон, 2017 г.), в котором указывается, что родительская помощь («банк мамы и папы») помогла примерно трети новых покупателей стать собственниками, а еще 10% получили выгоду. из наследственных денег.

Обсуждение и варианты улучшения доступа домохозяйств с низкими доходами к собственности на жилье

В недавнем отчете Редферна (Redfern 2016) было обнаружено, что в настоящее время снижение уровня домовладения (и, следовательно, барьеров на пути распространения домовладения на малообеспеченные и другие группы) было связано с:

- снижение общей доступности жилья для покупателей

- проблемы с доступом к финансированию из-за депозитных и других требований, и

- более широкая проблема доходов, не поспевающих за ценами.

В недавней Белой книге по жилищному строительству (2016 г.) проблема предложения была рассмотрена: «Рынок жилья в этой стране нарушен, и причина очень проста: слишком долго мы не строили достаточно домов», и изложена серия политических предложений по увеличению предложения.

До тех пор, пока предложенные меры не увенчаются успехом в увеличении предложения и снижении цен, текущие схемы LCHO будут по-прежнему ограничены барьерами, изложенными Редферном и другими. Маловероятно, что они увеличат долю собственности среди групп с низким (почти средним) доходом, поскольку разрыв между их доходами и ценами на жилье слишком велик.

Совместная собственность обеспечивает более доступный путь к собственности на жилье и используется домохозяйствами с доходом, очень близким к среднему доходу, хотя общая стоимость совместной собственности может быть высокой, и может быть трудно «подняться» до покупки дополнительных акций. собственности, когда рост цен на жилье опережает рост заработной платы. Тем не менее, представляется, что он предоставляет новые возможности группам с низким доходом стать (частичными) собственниками.

Практика ответственного кредитования требует, чтобы владение жильем распространялось только на домохозяйства, которые могут себе это позволить, особенно в свете мирового финансового кризиса. Тем не менее, существуют варианты более эффективного направления субсидий LCHO на группы, которые потенциально могут владеть недвижимостью, но могут нуждаться в финансовой и иной поддержке, чтобы стать домовладельцами. Это будет включать оказание поддержки целевым секторам среди более общего пула новых покупателей, и, в частности, тех, чьи доходы ниже текущих уровней новых покупателей, но ближе к среднему уровню дохода; и группы, у которых может не быть предыдущих знаний и опыта в навигации по покупке дома, а также обязанностей и возможностей владения.

Предлагаются некоторые конкретные механизмы адресности для улучшения воздействия схем LCHO на социальную мобильность, основанные на передовом международном опыте. К ним относятся адресность финансовых субсидий домохозяйствам с доходами, превышающими средний доход в 1,5 раза, но на разных уровнях для разных регионов; и предоставление гораздо большего количества советов и рекомендаций соответствующим работающим домохозяйствам из групп или сообществ без истории собственности, чтобы помочь им стать собственностью путем управления рисками и ожиданиями.

Раздел 1: Международный контекст государственных схем поощрения собственности

Поощрение домовладения является общей государственной политикой во многих странах ОЭСР (Эндрюс и Аида, 2011 г.) и во многих странах с развивающейся экономикой (МВФ, 2011 г.). Краткое изложение наиболее часто упоминаемых факторов и недостатков представлено в этом отчете, воспроизведенном в Приложении 1. По сути, преимущества и недостатки, выявленные в различных национальных политиках, включают:

- накопление богатства, что приводит к увеличению сбережений домохозяйств в целом и сбережений на пенсию, хотя есть и недостатки, связанные с неликвидным характером жилищного богатства и риском отрицательного капитала.

- более высокие результаты детей — с точки зрения успеваемости и лучшего поведения — хотя тот факт, что домовладельцы имеют более высокие доходы, также может быть ответственным за эти лучшие результаты детей

- социальный капитал, включая более социально активное и заинтересованное гражданское поведение, хотя более граждански настроенные домохозяйства могут быть более склонны становиться владельцами жилья

- трудовая мобильность – она ниже среди домовладельцев, хотя эта более низкая мобильность может также улучшить стабильность и успеваемость детей домовладельцев в школах.

Как правило, многие страны ОЭСР использовали перечисленные выше типы пособий в качестве объяснения государственной политики, отдающей предпочтение владению жильем, а не аренде. Это экономическое обоснование также часто дополняется идеей о том, что занятие собственником является «национальной мечтой» или стремлением всеобщего домохозяйства. В противовес этому данные ОЭСР свидетельствуют о том, что законодательство, регулирующее арендную плату и положения о гарантиях владения жильем, косвенно влияет на домовладение, делая аренду более привлекательной.

Эндрюс и Аида также приводят данные о том, что увеличение числа домовладельцев в некоторых странах ОЭСР связано с демографическими изменениями: все более пожилое население с большей вероятностью станет собственником жилья. Точно так же (и неудивительно) домохозяйства с более высоким доходом и супружеские пары с большей вероятностью станут собственниками, в то время как домохозяйства иммигрантов с меньшей вероятностью, и около трех четвертей изменений в собственности на жилье между серединой 90-х и серединой 2000-х годов в Великобритании может быть связано с объясняются изменениями в этих демографических моделях.

Более конкретная государственная политика также увеличивает долю собственности в странах ОЭСР, включая Великобританию. Смягчение ограничений на первоначальный взнос по ипотечным кредитам оказывает положительное влияние на возможности домохозяйств с низкими доходами или кредитными ограничениями. С другой стороны, такая политика, как разрешение вычета налога на ипотеку, как правило, имеет регрессивный эффект (поскольку вероятность владения повышается с ростом дохода) и приводит к инфляции цен на жилье.

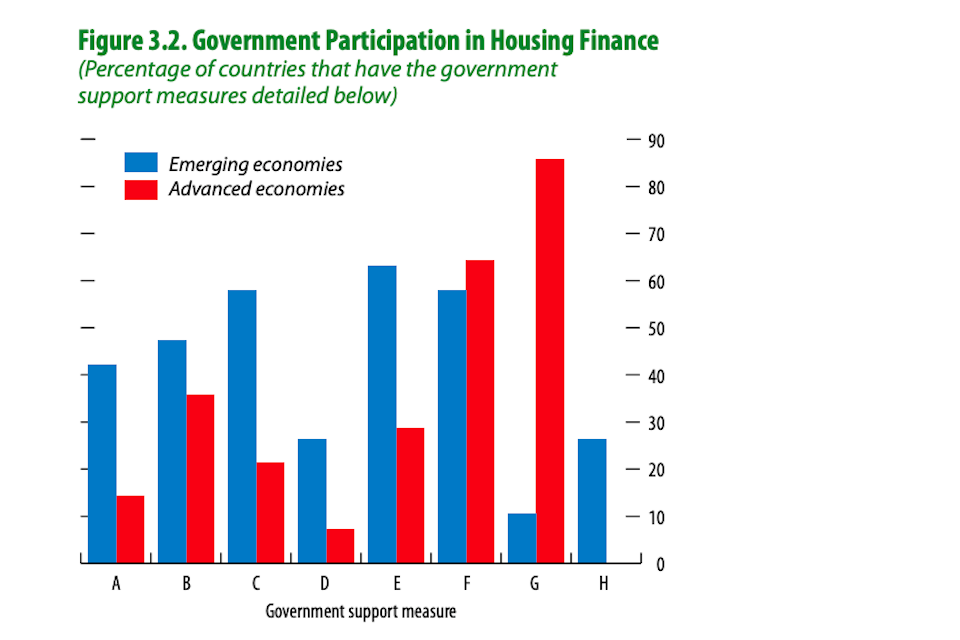

МВФ (2011) также дает обзор масштабов государственного вмешательства для поощрения домовладения, рассматривая более широкий круг стран, включая страны с развивающейся экономикой и новые индустриальные страны (ENIE) в Азии, Латинской Америке и Южной Африке. Хотя панорама анализа в отчете варьируется от ссылок на немецкую систему Pfandbriefe (покрытых облигаций), которая восходит к 1769 году и на которую сильно повлияли последствия Семилетней войны, до наших дней, в основном она сосредоточена на ответах на мировой финансовый кризис 2007-2008 гг. В отчете также приводится (диаграмма воспроизведена ниже) подробное описание типов интервенций, которые обычно осуществляются правительствами, с разграничением стран с формирующимся рынком и стран с развитой экономикой:

Рисунок 1: Таблица МВФ по участию правительства в жилищном финансировании

Источник: оценки персонала МВФ.

Типы меры поддержки, показанные на оси x (от A до H):

A. субсидии первоначальным покупателям или другим первоначальным покупателям B. субсидии покупателям за счет взносов на сберегательный счет или льготных сборов C. субсидии отдельным группам с низким доходом D. досрочное изъятие резервных фондов для покупки дома E. фонды жилищного финансирования или правительство агентство, предоставляющее гарантии/кредиты F. налоговые вычеты процентов по ипотечным кредитам G. налоговые вычеты на прирост капитала H. государственное учреждение, являющееся мажоритарным игроком на рынке, превышающим 50%

В этой таблице показано широкое распространение в странах с развитой экономикой налоговых льгот по налогу на прирост капитала, налоговых льгот по выплатам по ипотечным кредитам, субсидий для сбережений и сборов, а также программ гарантирования кредитов. Обратите внимание, что специальные показатели для покупателей с низким доходом/выбранных групп (A,C, выделены) менее распространены, особенно в этих странах с развитой экономикой.

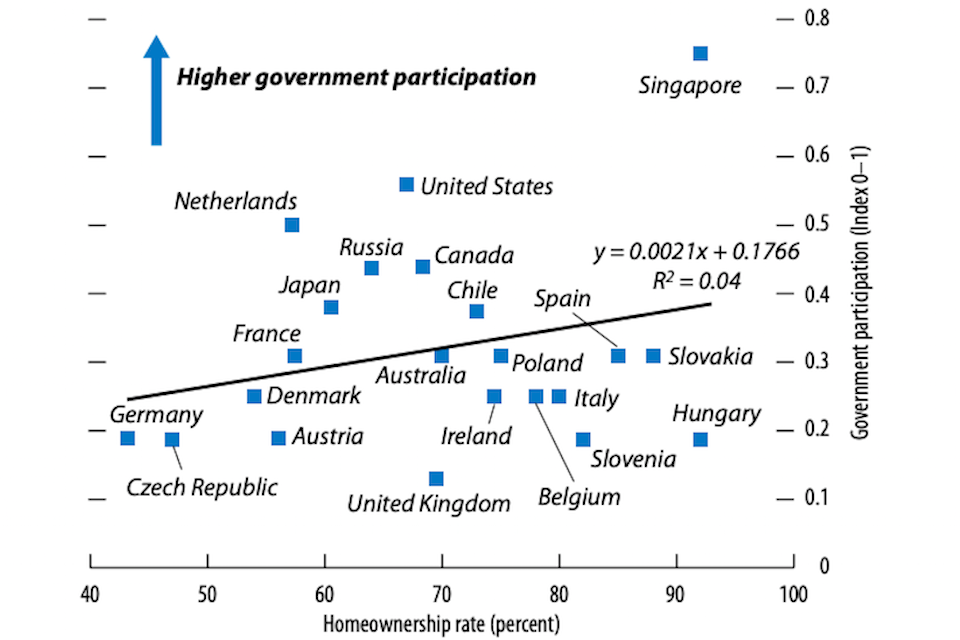

В отчет МВФ также включена диаграмма (рис. 2 ниже), показывающая, что более высокий уровень участия государства в жилищном финансировании связан с более высоким уровнем владения жильем, хотя обратите внимание, что Великобритания оценивается как страна с низким уровнем участия правительства.

Рисунок 2: Таблица МВФ по показателям домовладения и государственной поддержки

Источники: Европейская ипотечная федерация; Австралийское бюро статистики; Япония, Министерство внутренних дел и коммуникаций, Бюро статистики; Сингапур, Департамент статистики; Бюро переписи населения США; и оценки персонала МВФ.

Аналогичная разбивка инициатив государственного вмешательства представлена Lawson and Milligan 2007, которые перечисляют типы стратегий домовладения и некоторые из стран с развитой экономикой, которые их применяют. Это обобщено на Рисунке 3 ниже и охватывает более широкий круг инициатив, чем таблицы МВФ. Категории IMF также показаны с использованием меток оси X IMF выше, чтобы объединить эти две таблицы. Столбец «Великобритания» выделен, и обратите внимание, что с 2007 года Великобритания также включает субсидии на строительство в рамках программы «Доступное жилье».

Этот документ направлен на изучение масштабов и влияния британских инициатив по открытию домовладения для различных групп людей, в частности, для домохозяйств с низкими доходами – так называемых схем недорогого домовладения или LCHO. Эти схемы отражают общие типы международных инициатив, которые были изложены выше, а совпадение с категориями информации МВФ/ОЭСР кратко показано на Рисунке 4 ниже. На рис. 4 также представлены возможные индикаторы успеха этих различных мер. Опираясь на эту структуру, основные вопросы, которые необходимо рассмотреть в оставшейся части этого отчета, таковы:

- Каковы основные препятствия для приобретения жилья в собственность группами с низкими доходами в Великобритании? К ним относятся невозможность предоставить депозит, предложение жилья и высокое соотношение цены и дохода.

- Насколько схемы LCHO помогают группам с низким доходом преодолевать эти барьеры? В частности, в какой степени политика, направленная на общую категорию «покупающих впервые», фактически позволяет новым группам домохозяйств с низким доходом получить доступ к собственности и поощряет другие домохозяйства из групп, которые менее представлены (например, там, где является членом семьи с ограниченными возможностями или домохозяйство принадлежит к сообществу этнического меньшинства) — в отличие от предоставления субсидий FTB, которые почти наверняка в какой-то момент в любом случае станут собственниками, хотя и позже?

- Какие шаги можно было бы предпринять (с учетом опыта других стран) для повышения эффективности этих схем в содействии социальной мобильности за счет более целенаправленного использования схем LCHO?

При рассмотрении этих вопросов важно повторить ключевое различие между, с одной стороны, общим эффектом схем LCHO в помощи новым покупателям в целом, и, с другой стороны, помощью конкретно более низким доходам и менее представленным группам новых покупателей. которые являются целью политики социальной мобильности. Более общая группа может иметь доходы, намного превышающие средний доход, и вполне вероятно, что со временем они купят, но схемы LCHO помогут им купить раньше, но, вероятно, в какой-то момент они стали бы владельцами без какой-либо помощи со стороны правительства. схема. В центре внимания этого документа находится вторая группа, которая вряд ли будет покупать без помощи схем LCHO, финансируемых государством. Это гораздо более конкретный вопрос, чем общее влияние схем LCHO на стимулирование собственности, стимулирование жилищного строительства,

Рисунок 3: Типы стратегий домовладения по категориям и странам

| Область политики | Австрия | Бельгия | Канада | Дания | Франция | Германия | Ирландия | Нидерланды | Новая Зеландия | Швейцария | Великобритания | США |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Субсидии со стороны предложения для производства | да | да | да | |||||||||

| Потребительское просвещение, особенно для маргинальных групп | да | да | да | |||||||||

| Регулирование ипотечного рынка, содействие, страхование и безопасность | да | да | да | да | ||||||||

| Субсидии со стороны спроса на покупку (для малоимущих) | да | да | да | да | да | да | да | |||||

| Доступ к индивидуальным пенсионным накоплениям | да | |||||||||||

| Схемы сбережений по контракту | да | да | да | да | ||||||||

| Налоговые стимулы и субсидии на право собственности | да | да | да | да | да | |||||||

| Крупномасштабная продажа/передача государственного/частного арендного жилья в собственность | да | да | да | да | ||||||||

| Поощрение совместного владения акциями | да | да | да | да | ||||||||

| Региональные стратегии по устранению неравномерности рынков | да | да | да | да |

Источник: Лоусон и Миллиган, 2007 г.

Рисунок 4: Типы программ владения недорогим жильем

| Подход | Общая основная цель | Аспекты Великобритании, включая социальную мобильность | Основные показатели оценки |

|---|---|---|---|

| Субсидии со стороны предложения для производства — чтобы построить больше домов | Увеличьте общее предложение за счет субсидий со стороны предложения (капитальных), ограниченных конкретным типом недорогого дома, а в некоторых случаях и ограничений на то, кто может покупать эти дома, и последующей продажи. | Программы доступного владения жильем (и гарантии) с использованием капитала HCA/GLC и схемы S106. Ограниченное внимание к мобильным группам, поскольку акцент на правах / схеме часто нечеткий. | Основным показателем успеха является построение дополнительных домов, а не характеристики бенефициаров (см., например, оценку Help to Buy Equity Loans). Выгоды могут достаться домохозяйствам, которые со временем станут собственниками (поэтому без расширения социальной мобильности), и разработчикам. Кроме того, эти схемы часто используются для экономического стимулирования экономики в целом, а не просто для решения задач жилищной политики. |

| Потребительское просвещение, особенно для маргинальных групп | Программы помощи новым и неопытным владельцам в решении финансовых и практических вопросов владения. | В основном предоставляется через агентства третьего сектора, если вообще предоставляется. | Может иметь важное значение для обеспечения мобильности при обеспечении использования хороших начальных финансовых продуктов и планировании сохранения собственности в долгосрочной перспективе (например, советы и рекомендации по ремонту, страховые продукты, финансирование планового обслуживания). Может быть трудно контролировать, так как могут быть задействованы несколько агентств. |

| Субсидии со стороны спроса на покупку (с низким доходом) и другие фискальные стимулы и субсидии на владение | Непосредственно субсидировать стоимость владения. Это включает ценовые субсидии, снижение процентных ставок или субсидии, более низкие гербовые сборы и другие налоги, страхование или затраты на получение и сохранение права собственности. | Помощь в покупке кредита на акции и другие схемы покупки жилья. Ограниченное внимание к мобильным группам, поскольку акцент на правах часто нечеткий. | Основное внимание часто уделяется общему уровню владения жильем, а не характеристикам бенефициаров, а «досягаемость» субсидий и стимулов может намного превышать ресурсы самых бедных или наиболее обездоленных групп. Таким образом, за «успехом» может скрываться ограниченное влияние на социальную мобильность, как в случае с субсидиями со стороны предложения. |

| Регулирование ипотечного рынка и сбережений, упрощение процедур, страхование и безопасность | Субсидируйте затраты на финансирование за счет снижения процентной ставки, пополнения сбережений, гарантий по ипотечному страхованию от убытков и аналогичных стимулов для снижения стоимости и риска заимствования. | Помощь в покупке ISA, гарантия NewBuy и другие. Очень ограниченное внимание к мобильным группам, поскольку акцент на правах часто нечеткий. | По сути, еще одна субсидия со стороны спроса с аналогичными проблемами поддержки домохозяйств со средним доходом, а также рисками инфляции цен. Дополнительным вопросом является риск, связанный с неограниченными государственными гарантиями в случае отрицательного капитала или дефолта, что приводит к потенциальным альтернативным издержкам покрытия этих убытков за счет общих государственных расходов. |

| Крупномасштабная продажа/передача государственного/частного арендного жилья в собственность (также распространена во многих странах Восточной Европы) | Разрешение арендаторам социального жилья или частного жилья становиться собственниками, часто с субсидией. | Схемы «Право на покупку» и «Право на приобретение» с крупными государственными субсидиями. Высокое влияние на социальную мобильность, но сокращение фонда социального жилья, доступного для более бедных домохозяйств. | Право на покупку в Великобритании почти всегда нацелено на группы с низким доходом. НО приводит к удалению высококачественного социального жилья для более обездоленных людей, если единицы не заменены другими единицами социального жилья. Восточноевропейская модель неприменима к Великобритании, хотя может применяться в других нынешних социалистических странах, таких как Куба. Серьезные проблемы могут возникнуть, когда права и обязанности, относящиеся к общим частям и общим площадям, не полностью определены и урегулированы при передаче. |

| Поощрение совместного владения акциями: иногда это может включать как совместное владение частью здания, так и особые договоренности в отношении ипотечных гарантий. | Разрешить «лестницу» в собственность для тех, кто не может позволить себе полную собственность, включая субсидии на аренду, ремонт, ипотеку и другие расходы. | Традиционная жилищная ассоциация и более поздние схемы долевой собственности (включая Help to Buy). Потенциал для высокого положительного воздействия на социальную мобильность с низким доходом. | Часто может помогать группам с низким доходом, в зависимости от предела дохода для участия. Позволяет возвращать средства обратно в жилищные ассоциации при покупке и возведении лестниц для повторного использования для поощрения большего количества переходов в собственность от арендаторов социального жилья, а не для более широкого рынка жилья, как это происходит с простыми субсидиями со стороны предложения. |

| Региональные стратегии по устранению неравномерности рынков | Специальная программа для разных регионов по дифференцированному подходу к региональным рынкам жилья. | Схемы, рассматриваемые здесь, охватывают всю Англию; разные схемы охватывают другие страны Великобритании. Не основано на проблемах социальной мобильности в Англии. | Основная оценка будет проводиться в странах Великобритании, сравнивая эффективность схем. |

Раздел 2: Межпартийные схемы владения дешевым жильем с 2005 по 2016 год

Политические обязательства

Действия правительства по продвижению домовладения, особенно для новых покупателей, являются межпартийной политикой. В Приложении 2 более подробно изложены подходы лейбористского, коалиционного и консервативного правительств, а их общий обзор приводится ниже.

Обратите внимание, во-первых, что программа «Право на покупку» была основным инструментом, позволяющим арендаторам бывших местных органов власти (и, в некоторой степени, жилищных ассоциаций) стать владельцами жилья. В период с 1980/81 по 2014/15 год в общей сложности 1 805 282 квартиры и дома местных органов власти были переданы через Право покупки, а еще 96 818 были проданы жилищными товариществами – всего почти 2 миллиона [сноска 2] .. Эти продажи предполагают большие скидки, связанные с тем, как долго арендатор проживает в собственности, и представляют собой основной и доступный путь к домовладению для многих домохозяйств с низким доходом в социальном жилье. Этот отчет не уделяет особого внимания этому пути к собственности на жилье, поскольку это очень специфический тип схемы передачи права собственности непосредственно арендаторам социального жилья, а не как части более широкого рынка жилья. Там, где это уместно, отмечается его воздействие и влияние на более широкий рынок жилья и схемы LCHO. Однако основное внимание в этом отчете уделяется схемам, дополняющим RTB на более широком рынке жилья.

До 2000 г. существовал ряд небольших программ, в том числе программа покупки жилья и схема поощрения арендаторов, но схемы LCHO стали более заметными после 2000 г. Лейбористы в своем ответе на отчет Баркера (HMT/ODPM 2005, Barker 2004) заявили, что:

Основная цель правительственной жилищной политики проста и фундаментальна: обеспечить, чтобы каждый мог жить в достойном доме по доступной цене в устойчивом сообществе. Это требует от правительства предоставления:

- ступенька на жилищной лестнице для будущих поколений домовладельцев

- качество и выбор для тех, кто арендует

- смешанные, устойчивые сообщества

В период Коалиции Департамент по делам сообществ и местного самоуправления опубликовал свою жилищную стратегию «Закладка фундамента» в ноябре 2011 года. Заявленный контекст включал 3 основных предполагаемых препятствия для владения жильем:

- потенциальные домовладельцы не могут позволить себе ипотечное кредитование

- кредиторы ограничивают доступ к ипотеке покупателям с большими депозитами

- застройщики не строят достаточно новых домов, отчасти потому, что потенциальные покупатели не могут взять ипотечный кредит

Изложенные планы (DCLG 2011) предусматривают:

Мы инвестировали почти 4,5 миллиарда фунтов стерлингов в новое доступное жилье в течение периода обзора расходов, который заканчивается в 2015 году…..

- В рамках новой программы «Доступное жилье»… 146 провайдеров… предоставят 80 000 новых домов для «Доступной арендной платы» и «Доступного владения жильем» при государственном финансировании чуть менее 1,8 млрд фунтов стерлингов… где это является локальным приоритетом..

- Кроме того, в рамках новой схемы кредитования акций FirstBuy (объявленной в бюджете на 2011 год) правительство и более 100 домостроителей совместно предоставят около 400 миллионов фунтов стерлингов, чтобы помочь почти 10 500 покупателям, впервые приобретающим новый дом в Англии, с помощью кредит под залог до 20 процентов.

Наконец, в текущий консервативный период было продолжение и расширение предыдущего подхода Коалиции, изложенного в Осеннем заявлении 2015 года [сноска 3] . Это представило предложения как

В этом обзоре расходов изложен пятиэтапный план жилищного строительства, направленный на:

- К 2020–2021 годам построить 400 000 объектов доступного жилья, ориентированных на владение недорогим жильем.

- Выполнить обязательство правительства по манифесту о распространении права на покупку на арендаторов жилищной ассоциации

- Продлить схему «Помощь в покупке: ссуда под акции» до 2021 года и создать лондонскую схему «Помощь в покупке», предлагая ссуду под акции в размере 40% в знак признания более высокой стоимости жилья в столице. Покупатели, впервые сэкономившие на программе «Помощь в покупке: ISA», получат правительственный бонус в размере 25% к своим собственным сбережениям.

Дальнейшие обязательства правительства были взяты в «Белой книге по жилищному строительству» 2016 года [сноска 4] , которая включает в себя обещание премьер-министра «помочь домохозяйствам, стоимость которых в настоящее время не соответствует рыночным ценам». Это развито в предложениях «Шаг 4 – Помощь людям сейчас» следующим образом:

- Продолжение поддержки людей, желающих купить собственный дом, через Help to Buy и Starter Homes;

- Мы помогаем домохозяйствам, стоимость которых ниже рыночной, позволить себе достойный дом, который им подходит, благодаря нашим инвестициям в Программу доступного жилья.

Результаты программы владения дешевым жильем

5 февраля 2003 г. тогдашний заместитель премьер-министра объявил о создании Целевой группы по домовладению в рамках правительственного плана устойчивого развития сообществ, отчет о котором был опубликован позже в том же году [сноска 5] . Частично это было связано с предполагаемой сложностью предыдущих схем, хотя приведенный здесь обзор последующего часто меняющегося ландшафта схем предполагает, что цель упрощения и ясности на самом деле не была достигнута в последующие годы. Тем не менее, есть некоторые ключевые принципы, которые проходят через различные последующие итерации поддержки домовладения, основанные на анализе в первой части и выделенные ниже.

Схемы домовладения, изложенные в предыдущем разделе, могут включать инициативы по стимулированию «со стороны предложения» строительства «доступных» домов для продажи (то есть в диапазоне цен, который может быть покупать). В качестве альтернативы, а иногда и в рамках той же схемы, они могут включать предоставление «стороне спроса» субсидий или других схем, чтобы помочь целевым покупателям-новичкам получить больше возможностей для получения депозитов или ипотечного финансирования или, в более общем плане, позволить себе регулярные платежи (включая подход «совместной собственности», который позволяет постепенно приобретать долю собственности в собственности, продолжая платить арендную плату за часть, принадлежащую арендодателю, обычно зарегистрированному социальному арендодателю).

Если рассматривать сначала меры по увеличению предложения, то цифры, опубликованные DCLG в ноябре 2016 г. [сноска 6] , включая фактические данные за 2015–2015 годы и прогнозы на 2015–2016 годы, показывают, что с 2003–2004 годов в общей сложности было введено почти 223 тыс. единиц доступного жилья, или около 13%. всех введенных в эксплуатацию жилых домов в 2003–2015 годах [сноска 7] — см. рис. 5 [сноска 5] ниже.

Рисунок 5: Общее количество завершенных новых единиц доступного жилья в собственности с 2004-05 по 15-16

| Год | Завершения |

|---|---|

| 2004-05 | 14 280 |

| 2005-06 | 20 680 |

| 2006-07 | 18 430 |

| 2007-08 | 22 420 |

| 2008-09 | 22 900 |

| 2009-10 | 22 240 |

| 2010-11 | 17 010 |

| 2011-12 | 17 590 |

| 2012-13 | 17 260 |

| 2013-14 | 11 410 |

| 2014-15 | 15 970 |

| 2015-16 | 7540 |

| Общее | 207 730 |

Примечания: 2015–2016 годы включают 4 110 единиц долевой собственности и являются предварительными. Источник: DCLG live table 1000, ноябрь 2016 г.

Это можно увидеть в контексте всех новых домов, предоставленных в рамках общих программ доступного жилья в этот период, как показано ниже на рисунке 6. Это показывает быстрое сокращение количества новой «социальной арендованной» недвижимости после 20011–2012 годов и соответствующий рост ( более высокая арендная плата) новые «доступные» арендные объекты. Также наблюдается замедление темпов строительства доступного жилья в собственность после мирового финансового кризиса.

Рисунок 6: Общее количество завершенных домов в доступном жилье по срокам владения с 2004–2005 по 2015–2016 годы [сноска 8]

| срок пребывания в должности | 2004-05 | 2005-06 | 2006-07 | 2007-08 | 2008-09 | 2009-10 | 2010-11 | 2011-12 | 2012-13 | 2013-14 | 2014-15 | 2015-16 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Социальная рента | 21 674 | 23 633 | 24 683 | 29 643 | 31 122 | 33 491 | 39 562 | 37 677 | 17 580 | 10 924 | 9331 | 6798 |

| Доступная аренда | .. | .. | .. | .. | .. | .. | .. | 1146 | 7181 | 19 966 | 40 860 | 16 549 |

| Промежуточная арендная плата | 1513 | 1675 | 1201 | 1109 | 1707 | 2562 | 4523 | 2055 | 1340 | 1294 | 1105 | 1697 |

| Совместная собственность | .. | .. | .. | .. | .. | .. | .. | .. | .. | .. | 11 128 | 4084 |

| Доступное владение домом | 14 283 | 20 687 | 18 429 | 22 424 | 22 963 | 22 244 | 17 004 | 17 468 | 16 976 | 10 940 | 3535 | 3486 |

| Все доступное | 37 470 | 45 995 | 44 313 | 53 176 | 55 792 | 58 297 | 61 089 | 58 346 | 43 077 | 43 124 | 65 959 | 32 614 |

На Рисунке 7 ниже показаны дополнительные дома, которые можно купить в рамках схем владения доступным жильем, в рамках ряда других конкретных мер со стороны предложения, включая покупку некоторых существующих домов. На рисунке 8 на следующей странице показан ряд схем со стороны спроса, чтобы помочь домохозяйствам с расходами на покупку, депозитами и другими расходами.

Рисунок 7: Дополнительные дома для повышения доступного жилья в разбивке по схемам, включая покупку существующих домов (отредактированная версия таблицы 1010 DCLG)

| Схема | 2003-04 | 2004-05 | 2005-06 | 2006-07 | 2007-08 | 2008-09 | 2009-10 | 2010-11 | 2011-12 | 2012-13 | 2013-14 | 2014-15(П) | Итоги |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доступное домовладение по продуктам: | 15 130 | 14 280 | 20 680 | 18 440 | 22 430 | 22 900 | 22 240 | 17 010 | 17 040 | 15 560 | 6830 | 5380 | 197 920 |

| Открытый рынок | 2550 | 5140 | 7360 | 2510 | 2880 | 6220 | 5350 | 140 | 0 | 0 | 0 | 0 | 32 150 |

| Новостройка HomeКупить (1) | 3620 | 5860 | 8700 | 10 960 | 14 880 | 11 820 | 9110 | 8680 | 8720 | 3570 | 1890 | 730 | 88 540 |

| ГлавнаяПрямая покупка | .. | .. | .. | .. | .. | .. | 5070 | 5720 | 1320 | 130 | 0 | 0 | 12 240 |

| Социальный домКупить | .. | .. | .. | 50 | 160 | 100 | 80 | 110 | 40 | 20 | 20 | 40 | 620 |

| ПерваяКупить | .. | .. | .. | .. | .. | .. | .. | .. | 2990 | 7640 | 970 | 0 | 11 600 |

| Раздел 106 без гранта (2) | 1550 | 1470 | 2640 | 3160 | 2730 | 2290 | 850 | 1030 | 1430 | 1830 | 1950 | 2830 | 23 760 |

| Другое(3) | 7410 | 1810 | 1980 | 1760 | 1780 | 2470 | 1780 | 1330 | 2540 | 2370 | 2000 | 1780 | 29 010 |

Примечания: Таблица 1010: Дополнительные доступные дома в собственности домовладения, предоставляемые в Англии, по типу схемы. Обновлено в апреле 2016 г., отредактировано авторами.

1. Завершения New Build HomeBuy включают Rent to HomeBuy.

2. Цифры по разделу 106 не включают завершение гранта S106 с нулевым результатом, зарегистрированное в данных HCA и GLA IMS и PCS.

3. Прочее включает схемы помощи при закупках и другие схемы, финансируемые за счет грантов, не указанные выше.

4. Приведенные цифры представляют собой наши наилучшие оценки и могут быть изменены. Цифры были округлены до ближайших 10, поэтому итоги могут не суммироваться из-за округления.

Р. Пересмотрено. П. Предварительно. «..» непригодный.

Источник: Агентство жилищного строительства и сообществ, администрация Большого Лондона, местные органы власти, партнеры по доставке.

Рисунок 8: Схемы Великобритании, включающие субсидии домохозяйствам, 2005–2016 гг. (исключая капитальные субсидии со стороны предложения в таблицах выше)

| Схемы | Новостройка Купить жилье | Покупка дома на открытом рынке | ГлавнаяПрямая покупка | Социальный домКупить | Первая покупка | Гарантия покупки | Помогите купить ИИС | Помогите купить кредит под залог | Лондон Помогите купить | Помогите купить ипотечную гарантию | Помогите купить Долевое владение |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Период | 2003- | 2003-2011 гг. | 2009-2013 гг. | 2006- | 2011-2014 гг. | 2013-2015 гг. | 2015- | 2013- | 2013- | 2013- | 2016-21 |

| Только для новых объектов | Д | Д | Д | Д | Д | Частично | |||||

| Только для социального жилья, построенного или находящегося в собственности. | Д | Д | Частично | ||||||||

| Субсидия цена/стоимость | Д | Y (проценты) | Д | Д | Проценты на 20% | Проценты на 40% | Низкая арендная плата/ремонт | ||||

| Фокус на покупателе в первый раз | Д | Д | Д | Д | Д | Д | Д | Д | Д | ||

| Субсидии или ориентация на низкий доход или целевые группы | Д | Y (как RTA) | Д | Потолок цен | Потолок цен | Потолок цен | 80 000 фунтов стерлингов (90 фунтов стерлингов в Лондоне) Максимальный доход | ||||

| Сберегательный счет или комиссионные субсидии | 25% сохраненных | ||||||||||

| Государственные гарантии фондов жилищного финансирования | стоимость потерь | до 15% убытка | |||||||||

| Элемент долевого участия или совместное владение | Д | Д | Д | Д | Д | Д | Д | ||||

| Домохозяйства, получившие помощь на сегодняшний день | 88 540 | 32 150 | 12 240 | 620 | 11 600 | 5695 | 27 222 | 100 284 | 4483 | 5693 | цель 135000 к 2020 году |

Примечания: Принудительная помощь в покупке, Долевая собственность пожилых людей, ДЕРЖАТЬ (совместная собственность для людей с LLID), Принудительная помощь в покупке, не включено. Досрочное снятие пенсии и MIRAS никогда не предлагались, а нулевой налог на прирост капитала всегда предлагался для арендаторов-собственников. Источники: серия оперативных таблиц DCLG, а также статистические сводки и политические документы, доступные на декабрь 2016 г.

Раздел 3: Обзор литературы о влиянии схем владения недорогим жильем

С 2000 г. было проведено несколько соответствующих исследований и официальных или систематических отчетов о схемах владения недорогим жильем. Одним из первых обзоров была схема покупки жилья 1998 г., проведенная Фондом Джозефа Раунтри (Jackson 2001). Это было развитием предыдущих программ «Сделай сам» (DYSO) и «Схема поощрения арендаторов», которые были направлены на выявление переходов к собственности для социальных арендаторов, что позволило сохранить и повторно использовать существующее социальное жилье. Были и другие предыдущие специализированные схемы, такие как приусадебное хозяйство и улучшение на продажу. В рамках программы «Покупка жилья» зарегистрированные социальные арендодатели предоставили беспроцентную ссуду (кредит на покупку жилья), чтобы помочь домохозяйству приобрести собственный дом на открытом рынке. Финансирование ссуды на покупку жилья поступило от Жилищной корпорации в рамках ее утвержденной программы развития. Кредит был беспроцентным и покрывал 25% стоимости; домовладелец должен был профинансировать оставшуюся часть. Для этого кредита не было ограничения по времени, но при продаже покупатель должен был выплатить 25% от продажной цены Жилищной корпорации, которая затем могла вернуть деньги. Схема была ограничена арендаторами зарегистрированных социальных арендодателей, местных властей и лиц, выдвинутых из списков ожидания (которые в противном случае имели бы приоритет на социальное жилье) для покупки собственного дома. Это также было направлено на снижение спроса на социальное жилье за счет создания вакантных мест в социальном жилищном фонде, сокращения очередей и переселения в освободившиеся квартиры тех, кто в первую очередь нуждается. но при продаже покупатель должен был выплатить 25% продажной цены Жилищной корпорации, которая затем могла вернуть деньги. Схема была ограничена арендаторами зарегистрированных социальных арендодателей, местных властей и лиц, выдвинутых из списков ожидания (которые в противном случае имели бы приоритет на социальное жилье) для покупки собственного дома. Это также было направлено на снижение спроса на социальное жилье за счет создания вакантных мест в социальном жилищном фонде, сокращения очередей и переселения в освободившиеся квартиры тех, кто в первую очередь нуждается. но при продаже покупатель должен был выплатить 25% продажной цены Жилищной корпорации, которая затем могла вернуть деньги. Схема была ограничена арендаторами зарегистрированных социальных арендодателей, местных властей и лиц, выдвинутых из списков ожидания (которые в противном случае имели бы приоритет на социальное жилье) для покупки собственного дома. Это также было направлено на снижение спроса на социальное жилье за счет создания вакантных мест в социальном жилищном фонде, сокращения очередей и переселения в освободившиеся квартиры тех, кто в первую очередь нуждается.

Это исследование цитируется, так как оно поднимает многие вопросы, имеющие отношение к анализу в этом отчете в целом. За рассматриваемый период было завершено только 1318 домохозяйств, но внимание уже привлекли:

- осведомленность и направленность программы, в данном случае она гораздо больше ориентирована на арендаторов RSL (жилищных ассоциаций), чем на арендаторов местных органов власти

- объем, который домовладельцы купили бы в любом случае (каждый третий сказал, что купил бы в течение трех лет без программы)

- тот факт, что Homebuy используется домохозяйствами, чьи доходы намного выше, чем у их коллег, которые покупают по схемам совместной собственности.

- соотношение цены и качества государственных инвестиций

- гибкость уровня помощи с учетом региональной вариации жилья и доходов

Эта программа имела четкую перекрестную связь между владением и предоставлением социального жилья и была направлена на высвобождение социального фонда путем сосредоточения внимания на существующих арендаторах социального жилья. Он также перерабатывал средства при продаже, аналогично долевой собственности. Таким образом, он был гораздо более ограниченным, чем более поздние схемы, которые были открыты для гораздо более широкого круга покупателей с низким доходом, впервые покупавших жилье, и все чаще не имели никакой связи с социальным жильем.

Monroe (2007) проводит довольно обширный обзор литературы по исследованиям того, как жилищная политика в Соединенном Королевстве строилась и отвечала цели увеличения числа людей, которые становятся собственниками жилья. Вторя проведенному ОЭСР анализу часто цитируемых политических обоснований увеличения числа домовладельцев, изложенному выше, Манро резюмировал предполагаемые преимущества Великобритании, изложенные за последние 25 лет жилищного «дискурса» Великобритании, следующим образом:

- прирост капитала

- Ограниченные по времени платежи по ипотеке

- более качественные дома и районы

- независимость, безопасность и гордость обладания

В целом благоприятный экономический климат в течение предыдущих 25 лет также способствовал занятию владельцев — росту благосостояния, росту потребления, финансовому дерегулированию и конкурентоспособному ипотечному финансированию в сочетании с периодами низких процентных ставок. Именно в этом контексте Манро рассматривает как политику права на покупку (RTB), так и недорогостоящее владение жильем. Отмечая явное влияние RTB на увеличение количества собственников среди бывших арендаторов социального жилья, она отмечает сложность выдвижения четкого аргумента в пользу этой политики, учитывая высокий уровень государственных субсидий на арендную плату за счет «кирпича и раствора». гранты; и трудности, связанные с оценкой затрат на замену социального жилья, и будет ли это сделано на самом деле. отмечая, что многие из наиболее привлекательных муниципальных домов были проданы, а не заменены, Манро отмечает остаточный характер сектора социального жилья; а также отмечает, что продажи осуществлялись более состоятельным социальным арендаторам, часто среднего возраста и с большей вероятностью работающим, которые затем часто получали выгоду от роста цен на жилье (цитируя оценки десятикратного увеличения стоимости за 20 лет с 1980 г. до 2000 г.).

Обращаясь к схемам LCHO, Манро отмечает, что программа Homebuy 1999 года была расширена в 2005 году, что сделало ее доступной для более широкого круга новых покупателей, а не только для арендаторов социального жилья, а также с использованием коммерческих ипотечных кредиторов в дополнение к финансированию государственного сектора Жилищной корпорацией. . Существовала также «Инициатива стартового жилья» (позже названная «Инициатива Фонда поддержки жилищной корпорации», которую не следует путать с действующей правительственной «Схемой стартового жилья» 2014 г.), в рамках которой предоставлялись субсидированные ссуды на акции для ключевых работников, впервые приобретавших жилье. в Лондоне или других определенных зонах повышенного давления. Как правило, эти схемы не стимулировали новое строительство, а скорее помогали некоторым людям покупать на открытом рынке — в конкуренции с другими «обычными» покупателями. Оценка этих схем показала низкую популярность, мало свидетельств того, что они значительно распространили домовладение на тех, кто не может себе это позволить, и использовали в половине случаев домохозяйства, которые в любом случае купили бы дом несколько позже. Вдобавок, однако, Манро приводит сравнение структуры пособий, которое подчеркивает соответствующее влияние на социальное жилье, элемент, который менее заметен в более поздних оценках схем LCHO.

Таблица: Сравнение преимуществ различных схем LCHO

| Тип | Дополнительное жилье? | Дополнительное социальное жилье? | Создает дополнительную сдачу? | Утилизация отходов? | Гибкость для покупателя? |

|---|---|---|---|---|---|

| Ставка в реальном времени | Нет | Уменьшает запас | Нет | Нет | Нет |

| Право на приобретение | Нет | Уменьшает запас | Нет | Да | Нет |

| Обычная долевая собственность | Да | Нет | Да, если занято социальным арендатором | Да | Да, если HA работает «по лестнице вниз» |

| Homebuy | Нет | Нет | Да, если занято социальным арендатором | Да | Нет |

| Схемы денежного поощрения | Нет | Нет | Да | Нет | Нет |

Источник: Манро, 2007 г.

В целом таблица нуждается в небольшом пояснении, учитывая изменение характера LCHO с 2007 года. RTB/Acquire сокращает запас, навсегда удаляя социальное жилье из будущей аренды. «Дополнительная аренда» создается, когда домохозяйство переходит в собственность и тем самым создает вакансию для нового социального жилья. «Переработка» означает, возвращается ли субсидия социальному арендодателю/органу государственного финансирования при перепродаже (для инвестирования в дальнейшие схемы LCHO или социального жилья); а «гибкость» относится к тому, позволяют ли участвующие поставщики жилья по своему усмотрению выбирать, какие дома доступны в рамках схемы. Дело в том, что в этой оценке рассматривается важный вопрос, в какой степени схемы LCHO влияют на доступ к социальному жилью,

McKee (2010) представляет обзор, в большей степени сосредоточенный на шотландском опыте (который включен в фокус Великобритании в этой статье). В этом документе излагаются инициативы в области домовладения в контексте схем возрождения и смешанного землевладения, цель которых состоит в том, чтобы решить проблему концентрации неблагополучных слоев населения путем предложения «лучшего баланса между типами жилья и владениями» [сноска 9] с целью как привлечения групп с более высокими доходами, в район, а также предоставить возможность «успешным» местным жителям остаться в этом районе. Механизмы включали продажу государственного жилья, включение доступного жилья в новые частные жилищные комплексы, а также рост долевого капитала и схем долевой собственности. [сноска 10]Особое внимание в этой оценке уделялось Инициативе низкой стоимости 2007 года для новых покупателей (LIFT). В документе отмечается, что, по оценкам правительства Шотландии, государственная субсидия на строительство новой единицы социального жилья имеет целевой уровень в 75 000 фунтов стерлингов по сравнению со средним государственным взносом в размере 43 000 фунтов стерлингов на новую единицу долевой собственности, что указывает на выгоды государственных расходов от совместной собственности. В основной части документа исследуются качественные интервью с домохозяйствами с низким доходом, которые воспользовались схемой LIFT в двух бедных районах на западе Шотландии, и указывается ряд проблем, включая трудности покрытия дополнительных расходов на владение, включая страховой ремонт. и обслуживание; ограниченный набор финансовых продуктов, доступных для финансирования покупки по схеме, что приводит к более высоким премиям за заимствование и ограничениям на использование и перепродажу, а также к трудностям для долевых владельцев «подниматься по лестнице» до более высоких уровней доли в акционерном капитале. Эти вопросы будут рассмотрены в настоящем отчете позже, особенно в отношении совместной собственности.

Мировой финансовый кризис 2007–2008 годов привел к увеличению трудностей в поддержании владения дешевым жильем, не в последнюю очередь из-за использования нестрогих критериев кредитования для поощрения неустойчивого владения (включая кредиты «ниндзя» (без дохода, без работы и без активов). ) была одной из основных причин финансового кризиса, как показано в Bone (2010). В этом документе отмечается влияние жилищного «пузыря» в Великобритании и его последствия с «точки зрения, согласно которой надежное и доступное жилье является важной основой стабильного и сплоченного общества, а его отсутствие способствует целому ряду социальных недугов, которые негативно сказываются на как индивидуальное, так и коллективное благополучие» [сноска 11]., и критикует идею жилья как чисто экономического актива. Отмечая, что цена и доступность кредита являются ключевыми факторами, влияющими на решение домохозяйства о покупке дома, автор рассматривает доказательства того, что низкие процентные ставки являются движущей силой потребления (и, следовательно, экономической активности), связанной с ростом продуктов секьюритизации ипотеки, которые привели к чрезмерной и рискованной кредитной экспансии на ипотечных рынках в докризисный период и параллельной инфляции цен на жилье. В отчете рассматривается влияние высокой стоимости ипотечного кредита на семьи с низким доходом и необходимость совмещать семейную жизнь с необходимостью максимизации доходов для покрытия этих расходов. Он также рассматривает в качестве альтернативы частную аренду, отмечая растущее отсутствие безопасности и рост стоимости аренды.

Один из ключевых вопросов государственного финансирования LCHO заключается в том, будут ли бенефициары приобретать жилье, которое в противном случае было бы недостижимо, или, скорее, просто неизбежно приобретают жилье в более молодом возрасте. В отчете IFS за 2012 г. рассматривалось влияние условий рынка жилья и доходов на уровень владения жильем в разном возрасте (Bottazzi et al 2012) посредством подробного анализа двух возрастных когорт в возрасте 22 лет (1967 и 1975 годов рождения). Первая когорта столкнулась с быстрорастущим рынком жилья с высоким соотношением доходов и цен [сноска 12] .5,5 делает покупку дома дорогой. Напротив, более поздняя когорта находилась в положении, когда доходы догоняли цены, а отношение дохода к цене было ниже 4, и, следовательно, владение жильем было более доступным. В их исследовании изучается, насколько покупатели, покупающие впервые, «догоняют» их в плане того, что в конечном итоге они становятся владельцами, но в более позднем возрасте, в зависимости от меняющихся волн доступности в момент, когда они достигают определенного возрастного порога. Их вывод, основанный на анализе тенденций за последние сорок лет и более трех жилищных бумов и двух жилищных спадов, заключается в том, что когорты рожденных, которые не смогли подняться по жилищной лестнице к 30 годам, тем не менее впоследствии смогли в значительной степени «наверстать упущенное». с когортами, которые испытали более благоприятные начальные условия, при этом 80% «разрыва во владении» закрывается к 40 годам.

Палата общин (2016 г.) представила полезную сводку оценок и воздействия схем LCHO за этот период со ссылкой как на парламентские, так и на другие правительственные источники, а также на более широкие комментарии профессиональных организаций, таких как Чартерный институт жилищного строительства (CIH), а также от комментаторов прессы. В комментариях CIH и Национальной жилищной федерации за период труда (в 2005 г.) упоминаются риски отвлечения средств в LCOH от инвестиций в социальное арендованное жилье; и комментарии CIH от 2011 и 2013 годов подчеркивали необходимость сосредоточить внимание на строительстве дома в целом.

В отчете Счетного комитета по вопросам «Помощь в покупке кредитов на акции» (PAC 2014) отмечается необходимость проведения будущей оценки для рассмотрения того, «покупают ли недвижимость больше покупателей, чем было бы без этой схемы, строят ли строители больше домов, чем они построили бы в противном случае, и какие эффект, который схема может иметь на цены на жилье »- три из повторяющихся тем оценки этого типа инвестиций LCHO. В 2014 году Государственный контроль также опубликовал обзор кредитной программы Help to Buy (NAO 2014). Это напомнило, что эта схема была введена в действие для устранения барьеров, связанных с недоступностью, доступом к депозитам и отсутствием предложения, с целью повышения доступности и доступа к ипотечному финансированию и поощрения застройщиков строить больше новых домов. На тот момент была заявлена цель выдать кредиты под акции до 74, 000 человек использовали выделенные 3,7 млрд фунтов стерлингов в период с 2013-14 по 2015-16 годы. Фактически данные на 30 сентября 2016 г.[сноска 13] показывает, что на тот момент (до окончания целевого периода) эти цели были превышены: 100 284 объекта недвижимости были приобретены за счет кредита на акции общей стоимостью 4,64 млрд фунтов стерлингов. Из этих покупок 81% были совершены впервые.

Впоследствии группа независимых исследователей из DCLG провела крупный обзор воздействия этой схемы кредита под залог акций (Finlay et al 2016). В этом отчете подсчитано, что программа «Помощь в покупке» позволила создать на 43% больше новых домов сверх того, что было бы построено в отсутствие этой политики, что эквивалентно вкладу в 14% от общего объема нового строительства к июню 2015 года. Это положительный результат. Однако, если посмотреть на то, в какой степени домохозяйства с низким доходом получают доступ к собственности на жилье, выводы становятся более тонкими. В отчете указано, что средний (средний) валовой доход домохозяйства на момент покупки ссуды «Помощь в покупке акций» составлял 47 050 фунтов стерлингов, а средний доход составлял 41 323 фунта стерлингов. Это сопоставимо со средним валовым доходом домохозяйства владельцев-арендаторов с ипотекой в Англии, которые впервые купили (и проживали менее 5 лет), в размере 47 528 фунтов стерлингов и в среднем 39 834 фунтов стерлингов. Эти средние цифры взяты из данных Совета ипотечных кредиторов, и в отчете излагается ряд оговорок относительно того, почему средний доход всех покупателей, впервые покупающих жилье, на самом деле ниже, чем средний показатель для покупателей, участвующих в программе «Помощь в покупке». В более общем плане в отчете указывается, что около 61% пользователей заявили, что схема позволила им начать искать возможность покупки раньше, чем они это сделали бы в противном случае (предполагая, что они намеревались купить в любом случае), потому что им нужен меньший депозит — и данные за сентябрь 2016 г. подтверждают, что 62% домохозяйств, использующих схему, внесли депозиты в размере 5% или менее. Многие пользователи сказали, что эта схема позволила им купить недвижимость лучшего качества или в лучшем районе, чем они изначально искали, и примерно трое из пяти заявили, что купили бы их в любом случае. Авторы отмечают свои выводы, поскольку «средние уровни доходов впервые покупающих схему (которые составляют большую часть выборки) соответствуют национальным оценкам», под которыми они подразумевают национальные оценки всех новых покупателей, но делают вывод, что нет данных о том, насколько это помогает новым покупателям с низким доходом или целевым непредставленным группам. Ниже в отчете более подробно рассматривается неспособность программы «Помощь в покупке акций» охватить эти домохозяйства, находящиеся в нижней части распределения доходов. Авторы отмечают свои выводы, поскольку «средние уровни доходов впервые покупающих схему (которые составляют большую часть выборки) соответствуют национальным оценкам», под которыми они подразумевают национальные оценки всех новых покупателей, но делают вывод, что нет данных о том, насколько это помогает новым покупателям с низким доходом или целевым непредставленным группам. Ниже в отчете более подробно рассматривается неспособность программы «Помощь в покупке акций» охватить эти домохозяйства, находящиеся в нижней части распределения доходов. Авторы отмечают свои выводы, поскольку «средние уровни доходов впервые покупающих схему (которые составляют большую часть выборки) соответствуют национальным оценкам», под которыми они подразумевают национальные оценки всех новых покупателей, но делают вывод, что нет данных о том, насколько это помогает новым покупателям с низким доходом или целевым непредставленным группам. Ниже в отчете более подробно рассматривается неспособность программы «Помощь в покупке акций» охватить эти домохозяйства, находящиеся в нижней части распределения доходов.

Недавним источником информации о более широком рынке жилья и стимулировании домовладения в целом является обзор Редферна, посвященный упадку домовладения (Redfern 2016). Анализ Обзора показывает, что:

…основными причинами снижения доли домовладельцев на 6,2 процентных пункта в период с 2002 по 2014 год являются более высокая стоимость и ограничения на ипотечное кредитование для новых покупателей, а именно более жесткие кредитные ограничения для новых покупателей. По оценкам, это снизило долю домовладельцев в Великобритании на 3,8 процентных пункта с 2002 по конец 2014 года. Цены…. Третьим важным фактором падения стало снижение доходов молодых людей в возрасте 28-40 лет по сравнению с людьми в возрасте 40-65 лет, т. е. доходов впервые покупающих по сравнению с доходами не впервые покупающих. Средний доход этой более молодой возрастной группы упал с приблизительного паритета с доходами людей старше 40 лет примерно на 10% ниже после финансового кризиса…

В отчете основное внимание уделяется молодым людям и покупателям, впервые совершившим покупку, но также приводятся комментарии по поводу адресности схем LCHO, и на стр. 45 рекомендуется следующее:

он несет инфляционный риск. Следует рассмотреть вопрос о том, чтобы ориентировать его исключительно на новых покупателей и более низкие цены на региональной основе, а также продлить срок его действия после 2021 года для этой ограниченной группы. Сохранение его использования на «неограниченной» основе, как сегодня, можно рассматривать как контрциклический эффект.

Австралия, возможно, имеет самый продолжительный опыт схем владения недорогим жильем среди стран, достаточно близких для сравнения, и имеет обширную литературу по оценке. Рисунок 9 суммирует долгую историю этих схем:

Рисунок 9: Обзор австралийских схем владения недорогим жильем

| Дата | Схема | Условия |

|---|---|---|

| 1918 г. | Для возвращающихся бывших военнослужащих | кредиты на 45 лет |

| 1964 г. | Грант на жилищные сбережения | 1 доллар на каждые 3 доллара, сэкономленные на покупке дома до 500 долларов; только женатые или помолвленные пары моложе 36 лет; лимит цены дома |

| 1973 г. | Схема процентов по ипотеке | MIRAS для доходов до $14k |

| 1976 г. | Гранты помощи на домашний депозит | 2 доллара за 3 сэкономленных доллара, до 2500 долларов; никаких других ограничений |

| 1983 — 1990 гг. | Схема помощи владельцам первого дома | Грант до 7000 долларов США (затем 6000 долларов США) при условии проверки дохода; предельная стоимость дома. Всего 0,3 млн получили выгоду, потратили 1,3 млрд долларов, в среднем 3,800 долларов. |

| 2000 — настоящее время | Грант для владельцев первого дома (FHOG) | Грант до 7000 долларов США, без проверки дохода или ограничения цены дома. Во многих штатах доплачивается правительством штата, например, Виктория в размере 5000 долларов США в сельской местности. Тратить около $1 млрд в год |

Эслейк (2013 г.) и экономист австралийского аналитического центра The Grattan Institute в своих показаниях, проведенных Австралийским сенатским комитетом по экономическим справочным материалам по вопросу о доступном жилье, изложил подробный анализ истории этой политики и пришел к выводу, что она способствовала завышению цен на жилье. спрос на жилье – и, в частности, спрос на уже существующее жилье – практически ничего не делая для увеличения предложения жилья; что они, таким образом, сделали доступность жилья хуже, а не лучше; и что в той мере, в какой право собственности на жилую недвижимость сосредоточено среди групп с более высокими доходами, политика усугубила неравенство в распределении доходов и богатства. В частности, оказалось, что отрицательное заемное капитал и гранты на покупку первого дома в основном подняли цены на готовые дома. вместо того, чтобы повышать уровень владения или значительно поднимать жилищное строительство. В предыдущем комментарии (цитируется в Randolph et al 2013) Эслейк резюмировал свою точку зрения следующим образом:

Трудно представить себе какую-либо государственную политику, которая проводилась так долго перед лицом таких неопровержимых доказательств того, что она не работает, кроме политики выдачи наличных денег первым покупателям жилья в надежде, что это будет способствовать развитию домовладения.

Дополнительные данные о влиянии политики в отношении домовладения в Австралии изложены в Randolph et al (2013), особенно в отношении политики в ответ на глобальный экономический кризис. В 2008 году была введена программа «Поощрение владельцев первого дома», основанная на предыдущих схемах и в свете мирового финансового кризиса. Это дало новым покупателям 7 тысяч австралийских долларов (около 8 тысяч фунтов стерлингов) на покупку существующего дома (включая финансирование по предыдущей схеме) и 21 тысячу австралийских долларов (около 11,2 тысячи фунтов стерлингов) на покупку, строительство или строительство нового дома. Отдельные штаты могли дополнить эту сумму (например, Новый Южный Уэльс увеличил субсидию на новую недвижимость до 24 австралийских долларов (около 13,4 тыс. фунтов стерлингов). Эта схема действовала (в различных формах) с октября 2008 г. до конца 2009 г. только слегка на новых покупателей.Вывод исследования Рэндольфа был таков:

[Этот тип] одноразового стимула просто действует, чтобы раз и навсегда повысить спрос, что затем приводит к резкому падению спроса…. Хотя это может поддержать спрос в период рыночной неопределенности, эффект может просто усугубить проблему после того, как непосредственное положительное влияние вмешательства распространится на всю систему. Таким образом, политика краткосрочного стимулирования спроса без дополнительных мер, направленных либо на решение долгосрочных проблем с доступностью жилья, либо на устранение барьеров для доступа к первому покупателю жилья, не предлагает устойчивый вариант для политиков. С другой стороны, в качестве контрциклической поддержки рынка, позволяющей дать передышку, пока другие сектора восстанавливаются, можно рассматривать его как долгосрочную роль (стр. 63).

В следующих разделах основное внимание уделяется тому, в какой степени малообеспеченные и другие целевые группы в Англии выиграли от программ LCHO, а также более широким элементам вариантов жилья для домохозяйств с низким доходом.

Раздел 4: Получают ли выгоды от программ LCHO группы с низким доходом и целевые группы?

В этой статье основное внимание уделяется конкретному вопросу о том, в какой степени малообеспеченные и другие группы, на которые нацелена социальная мобильность, получают выгоду от схем LCHO в Англии. То есть помогают ли схемы людям, которые в противном случае никогда не могли бы покупать, или просто продвигают покупки тех, кто в конечном итоге все равно стал бы собственником жилья.

При рассмотрении этого полезно смотреть как на доходы домохозяйств, получающих выгоду от этих схем, так и на цены покупаемой собственности.

На Рисунке 10 ниже представлена разбивка доходов пользователей схемы до сентября 2016 года. Средненедельный средний доход взрослого трудоспособного возраста в Англии в размере 507 фунтов стерлингов [сноска 14] примерно эквивалентен эквивалентному чистому доходу в размере 26 500 фунтов стерлингов, хотя и зарегистрирован. Доходы Help to Buy предоставляются как валовой доход, что затрудняет прямое сравнение. Тем не менее, даже если мы предположим, что общая сумма этого чистого дохода облагается 20-процентной налоговой ставкой (после вычетов), это будет эквивалентно примерно 29 640 фунтов стерлингов брутто и, скорее всего, меньше (поскольку сумма, вероятно, будет включать налоговые кредиты или другие подобные необлагаемые налогом доходы) – но эту цифру следует рассматривать только как ориентировочную. На Рисунке 10 показано, что около 80 процентов участников программы Help to Buy имеют доход выше 30 000 фунтов стерлингов.

Рисунок 10. Доходы домохозяйств тех, кто покупает впервые, помогая совершить покупку на 16 сентября.

| Общий доход семьи заявителя | Процент (покупатели впервые) |

|---|---|

| 0 – 20 000 фунтов стерлингов | 3% |

| 20 001–30 000 фунтов стерлингов | 17% |

| 30 001–40 000 фунтов стерлингов | 25% |

| 40 001–50 000 фунтов стерлингов | 21% |

| 50 001–60 000 фунтов стерлингов | 13% |

| 60 001–80 000 фунтов стерлингов | 12% |

| 80 001–100 000 фунтов стерлингов | 5% |

| Более 100 000 фунтов стерлингов | 3% |

Источник: DCLG Help to Buy Tables, декабрь 2016 г.

Это согласуется с данными крупной оценки результатов программы Help to Buy Equity Loans, опубликованной Департаментом по делам сообществ и местного самоуправления в декабре 2016 г. [сноска 15] , которая показала, что средний доход бенефициаров схемы, составляющий 42 000 фунтов стерлингов, был превышает средний доход трудоспособного возраста в Англии (хотя и соответствует среднему доходу новых покупателей в целом). Это ясно указывает на то, что схема не помогла домохозяйствам с низкими доходами, впервые покупающими недвижимость.

Как отмечалось выше, около 61% пользователей заявили, что эта схема позволила им начать искать возможность покупки раньше, чем они это сделали бы в противном случае (предполагая, что они намеревались купить в любом случае), потому что им нужен был меньший депозит или покупка на большую сумму. лучшую недвижимость или один в лучшем районе, и примерно трое из пяти заявили, что купили бы их в любом случае.

Высокая стоимость жилья означает, что эти схемы недоступны почти для всех семей со средним заработком. В этом можно убедиться, сравнив доходы с ценами по регионам. На Рисунке 11 ниже показано отношение цен на жилье в нижнем квартиле к доходам в нижнем квартиле в отдельных районах местного самоуправления; они ранжируются от высокого к низкому. Показанные местные органы власти являются ориентировочными, но при рассмотрении всех органов власти в 2015 году соотношение составляет более 10 в 103 ведущих органах власти, при этом лондонский район Кенсингтон и Челси являются самыми высокими — 30,7, в то время как только 32 органа (10%) имеют соотношение ниже 5. Это подчеркивает возрастающие трудности, с которыми сталкиваются домохозяйства с низкими доходами при поиске жилья, которое они могут позволить себе купить.

Рисунок 11 Отношение цен на жилье нижнего квартиля к доходам нижнего квартиля в отдельных местных органах власти, 1998–2015 гг.

| Орган власти | 1998 г. | 2008 г. | 2015 | Рейтинг 2015 г. (из 325) |

|---|---|---|---|---|

| Кенсингтон и Челси | 10,5 | 21,4 | 30,7 | 1 |

| Севеноукс | 5.6 | 9,5 | 13,4 | 32 |

| Брайтон и Хоув | 4.0 | 10.1 | 11,6 | 60 |

| Чтение | 4.1 | 8.2 | 9,5 | 118 |

| Йорк | 3,9 | 8,6 | 8,9 | 144 |

| Милтон Кейнс | 3,5 | 7.3 | 8.4 | 170 |

| Бристоль, город | 3.2 | 7.6 | 8.2 | 182 |

| Саутгемптон | 3,5 | 7,0 | 7.4 | 207 |

| Ньюкасл-андер-Лайм | 3.0 | 6.4 | 6,0 | 258 |

| Лидс | 3.3 | 6.3 | 5,8 | 267 |

| Ньюкасл-апон-Тайн | 3.1 | 6.2 | 5,8 | 268 |

| Бирмингем | 2,9 | 6.2 | 5,5 | 276 |

| Шеффилд | 2,9 | 6,0 | 5.3 | 282 |

| Манчестер | 2.1 | 5.4 | 5.2 | 287 |

| Престон | 2,9 | 5,8 | 4,8 | 300 |

| Ливерпуль | 2.1 | 4.6 | 4.2 | 315 |

| Бернли | 1,8 | 3,7 | 2,7 | 324 |

| Коупленд | 1,8 | 3,8 | 2,6 | 325 |

Источник: оперативные таблицы DCLG. Таблица 576: отношение цены на жилье в нижнем квартиле к доходам в нижнем квартиле по данным местных органов власти.

То же самое можно сказать и о стоимости жилья. На Рисунке 12 ниже показано, что на сегодняшний день только 19 процентов завершенных займов Help to Buy Equity приходилось на дома стоимостью менее 150 000 фунтов стерлингов. Ипотека в размере 142 500 фунтов стерлингов (т. е. с 5-процентным депозитом) обойдется примерно в 700 фунтов стерлингов в месяц, или около 32 процентов среднего располагаемого дохода домохозяйства. Верх следующего диапазона, 200 000 фунтов стерлингов, охватывает 48 процентов покупок, но платежи по соответствующей ипотеке превысят общепризнанный 40-процентный предел доступности для домохозяйства со средним доходом.

Рисунок 12: Средние цены на жилье Help to Buy в сентябре 2016 г.

| Цена | Совокупное завершение | Процент |

|---|---|---|

| 0 – 125 000 фунтов стерлингов | 8 518 | 8% |

| 125 001–150 000 фунтов стерлингов | 11 181 | 11% |

| 150 001–200 000 фунтов стерлингов | 28 587 | 29% |

| 200 001–250 000 фунтов стерлингов | 20 918 | 21% |

| 250 001–350 000 фунтов стерлингов | 20 306 | 20% |

| 350 001–500 000 фунтов стерлингов | 8847 | 9% |

| 500 001–600 000 фунтов стерлингов | 1927 | 2% |

| Все свойства | 100 284 | 100% |

Источник: Департамент по делам общин и местного самоуправления, Ежеквартальная статистика «Помощь в покупке (заем под акции)», декабрь 2016 г., Таблица 3: Совокупное количество юридических завершений на 30 сентября 2016 г. по цене покупки.

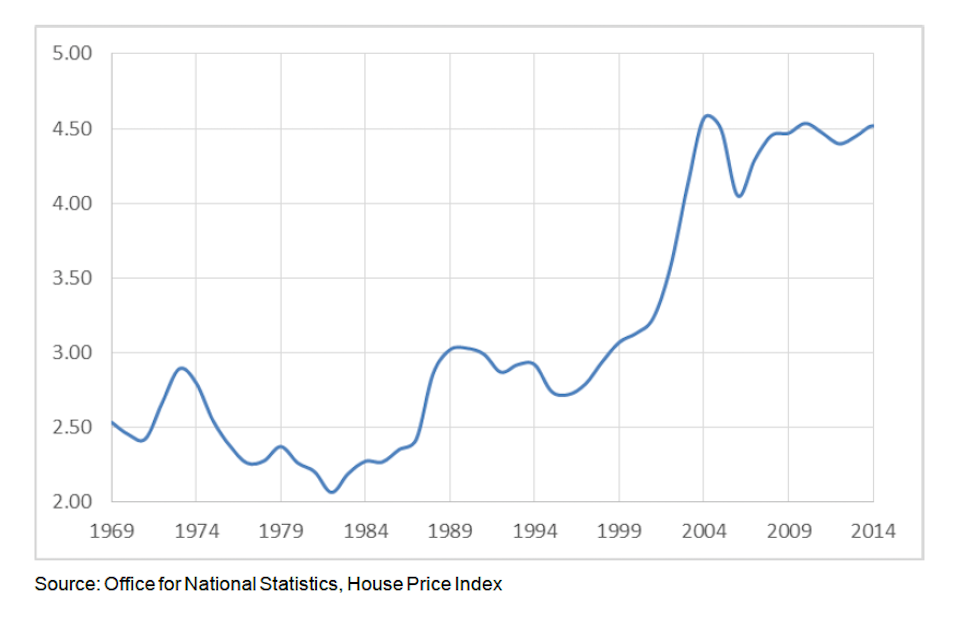

В основе этих данных лежат более широкие закономерности роста цен на жилье и изменения доходов, как подчеркивает Редферн (2016). Одним из основных препятствий на пути расширения доступа домохозяйств с низким доходом к приобретению собственного жилья является рост цен на жилье. Поскольку во многих областях цены на жилье растут значительно быстрее, чем заработная плата, встать на ступеньку лестницы жилья становится все труднее и труднее, что регулярно отмечается в обзорах и оценках схем увеличения числа домов, приобретаемых впервые и с низким доходом (многие из этих свидетельств резюмируется в Палате общин (2016)). На Рисунке 13 ниже показано соотношение цены дома к доходу для тех, кто покупает жилье впервые с 1969 года. Это соотношение было ниже трех (и в основном ниже 2,5) до конца 1980-х годов, когда оно начало расти. После непродолжительного спада, достигшего дна в 1996 г. (дна цикла рынка жилья 1990-х гг.), он начал резко подниматься. Он не опускался ниже четырех с 2003 года.

Рисунок 13: Соотношение цен на жилье и доходов, приобретаемых впервые (отношение простых средних)

Источник: Управление национальной статистики, индекс цен на жилье.

Раздел 5: Обсуждение и варианты для малообеспеченных и целевых покупателей, впервые совершающих покупки

Обзор

Приведенные до сих пор данные указывают на то, что существовала перекрестная государственная политика, направленная на поощрение более высоких уровней владения жильем в целом. Первоначальная политика права на покупку была наиболее важным стимулом для арендаторов социального жилья, чтобы получить льготные субсидии для перехода в собственность, в которой в период с 1980-81 по сентябрь 2016 года было продано в общей сложности 2 012 711 объектов собственности [сноска 16] .

Тем не менее, с точки зрения общих моделей владения жильем, данные DCLG о владениях показывают рост и падение занятости владельцев в процентах от владения английским владением за последние 24 года:

Рисунок 14: Падение количества домовладельцев в Великобритании, 1991–2014 гг.

| год | процент всех жилых помещений, которые были заняты владельцами |

|---|---|

| 1991 г. | 65,9% |

| 1992 г. | 66,3% |

| 1993 г. | 66,4% |

| 1994 г. | 66,7% |

| 1995 г. | 66,9% |

| 1996 г. | 67,0% |

| 1997 г. | 67,3% |

| 1998 г. | 67,8% |

| 1999 г. | 68,5% |

| 2000 г. | 68,9% |

| 2001 г. | 69,1% |

| 2002 г. | 69,3% |

| 2003 г. | 68,6% |

| 2004 г. | 69,0% |

| 2005 г. | 69,0% |

| 2006 г. | 68,3% |

| 2007 г. | 67,9% |

| 2008 г. | 67,2% |

| 2009 г. | 66,3% |

| 2010 | 65,5% |

| 2011 | 64,8% |

| 2012 | 64,1% |

| 2013 | 63,5% |

| 2014 | 63,1% |

Источник: DCLG Live Tables Таблица 101: Жилищный фонд: по владениям1, Соединенное Королевство (исторический ряд)

Теперь мы можем попытаться ответить на три ключевых вопроса, изложенных в Разделе 1 выше:

- Каковы основные препятствия для приобретения жилья в собственность группами с низкими доходами в Великобритании?

- Насколько схемы LCHO помогают группам с низким доходом преодолевать эти барьеры?

- Какие шаги можно предпринять (с учетом опыта других стран) для повышения эффективности этих схем в содействии социальной мобильности?

Ответ на первый вопрос был резюмирован Редферном (как указано выше) как тройной. Во-первых, более высокая стоимость и ограничения на ипотечное кредитование для новых покупателей, особенно после экономического кризиса 2007 года; во-вторых, рост цен на жилье, особенно в период до экономического кризиса 2007 г.; и в-третьих, снижение доходов молодых людей в возрасте 28-40 лет.

В основе второго и центрального вопроса Редферна о повышении цен на жилье лежит текущее недостаточное предложение домов, особенно новых домов, для удовлетворения растущего спроса, который находится в центре внимания самой последней Белой книги по жилищному строительству (DCLG 2016).

Точно так же во введении государственного секретаря DCLG говорилось:

Рынок жилья в этой стране нарушен, и причина очень проста: слишком долго мы не строили достаточно домов…… Проблема двоякая: недостаточно местных властей, планирующих строительство домов, в которых они нуждаются; строительство дома идет слишком медленно; и строительная отрасль, которая слишком зависит от небольшого числа крупных игроков.

Законы спроса и предложения означают, что результат прост. С 1998 года отношение средней цены на жилье к среднему заработку увеличилось более чем в два раза. А это значит, что самые основные потребности человека — безопасный, надежный дом, который можно назвать своим, — это не просто далекая мечта для миллионов людей. Это мечта, которая движется все дальше и дальше.

Последствия недостаточного предложения были изложены в предисловии премьер-министра к этой Белой книге следующим образом:

Сегодня средний дом стоит почти в восемь раз больше среднего заработка – рекорд за все время. В результате трудно подняться по жилищной лестнице, а доля людей, живущих в частном арендном секторе, с 2000 года удвоилась. [сноска 17]

Вопросы, связанные с влиянием низкого предложения, дополнительно исследуются в справочном документе Oxford Economics (2016) для Redfern (2016). Они отмечают, однако, что, хотя дополнительное предложение важно для увеличения абсолютного числа домовладельцев, доля домохозяйств в группе владения, занятого владельцем, не будет особенно затронута, поскольку увеличение предложения также повысит привлекательность других видов владения за счет снижения арендной платы. [сноска 18]

Однако после определения этих барьеров в центре внимания второго исследовательского вопроса находится вопрос о том, помогают ли схемы LCHO группам с низким доходом преодолеть эти барьеры?

Эти барьеры значительны — хронический дефицит предложения, растущие тенденции к стагнации заработной платы для молодых людей — и их устранение не может быть достигнуто просто за счет схем владения дешевым жильем. Тем не менее, мы можем с полным основанием спросить, кто получает выгоду от этих схем (и государственных расходов, которые они требуют [сноска 19] ) в контексте этих четко определенных барьеров.

Короткий ответ, по-видимому, заключается в том, что они действительно помогают некоторым покупателям, впервые покупающим жилье, подняться на лестницу жилья, но им не хватает возможностей помочь людям с низким доходом или тем, кто, по всей вероятности, в любом случае не стал бы покупать в какой-то момент. . Это не означает, что их общий дизайн дефектен. Примечательно, что многие из схем действительно устраняют барьеры для ипотечного финансирования, особенно в снижении уровня требуемого депозита, предоставлении дополнительных кредитов на акции для сокращения заимствования, поддержке сбережений для создания необходимого депозита и снижении постоянной стоимости погашения. через более низкие проценты или другие гарантии. В этом отношении они, похоже, помогают новичкам в целом. Тем не менее, глядя на профиль доходов тех, кто получает выгоду, и глядя на степень соотношения цены и дохода по стране,

Как указано выше, Finlay et al. 2016 пришли к выводу, что доходы домохозяйств, использующих схему, в целом ничем не отличаются от доходов первых покупателей, и, возможно, четыре из пяти бенефициаров зарабатывают выше среднего дохода для работающих домохозяйств. Все более высокие национальные и региональные коэффициенты доступности, а также 10-процентное снижение доходов молодых людей в возрасте 28–40 лет в результате финансового кризиса по сравнению с людьми в возрасте 40–65 лет позволяют предположить, что эти схемы LCHO не обеспечивают достаточная адресная поддержка для удовлетворения потребностей этих групп с низким доходом, но вместо этого ею пользуются люди, которые уже находятся в группе с более высокими доходами и с большей вероятностью станут первыми покупателями без помощи схем LSCHO.