Пенсионная схема NHS Великобритании предназначена для того, чтобы обеспечить значительную ценность выхода на пенсию для людей, которые решили посвятить часть или всю свою карьеру служению обществу через NHS.

Пенсионная схема NHS 2023, поддерживаемая казначейством, предлагает гарантию гарантированного дохода в каждый год выхода на пенсию для всех ее участников на одних из самых щедрых условий, доступных в пенсионной схеме.

Пенсионная схема NHS: предлагаемые поправки к правилам схемы

Применяется в Англии и Уэльсе

Описание консультации

На этой консультации излагаются предложения по изменению правил пенсионной схемы NHS в соответствии с объявлениями, сделанными в нашем плане для пациентов .

Он включает в себя предложения о введении в раздел схемы 1995 года гибких положений о частичном выходе на пенсию, устранении барьеров для выхода сотрудников на пенсию и возвращении на работу и облегчении частичного выхода на пенсию для тех, кто этого желает.

Он также представляет решение проблемы отключения индекса потребительских цен ( CPI ), чтобы снизить риск того, что некоторые сотрудники NHS, включая старших врачей, могут столкнуться с ежегодным налогом на пособие из-за высокого уровня CPI на сентябрь 2022 года.

В-третьих, на консультации предлагаются поправки к политике доступа к пенсионной схеме NHS, чтобы позволить сотрудникам, работающим в сетях первичной медико-санитарной помощи (PCN), продолжать доступ к схеме.

Наконец, в нем предлагаются поправки к структуре членских взносов, чтобы гарантировать, что врачи общей практики платят правильную ставку взносов в течение всего года действия схемы.

Документы — Пенсионная схема NHS Великобритании 2023: изменения, поправки, правила

Способы ответа

или же

Электронная почта:

nhspsconsultations@dhsc.gov.uk

Написать:

Группа NHS по пенсионной политике

Департамент здравоохранения и социального обеспечения

Район 2NE Quarry House

Quarry Hill

Leeds

LS2 7UE

Пенсионная схема NHS: предлагаемые поправки к правилам схемы

Опубликовано 5 декабря 2022 г.

Применяется в Англии и Уэльсе

Введение

Пенсионная схема NHS предназначена для того, чтобы обеспечить значительную ценность выхода на пенсию для людей, которые решили посвятить часть или всю свою карьеру служению обществу через NHS. Пенсионная схема NHS, поддерживаемая казначейством, предлагает гарантию гарантированного дохода в каждый год выхода на пенсию для всех ее участников на одних из самых щедрых условий, доступных в пенсионной схеме.

Правовая основа пенсионной схемы NHS

Существует 2 пенсионных схемы NHS: новая реформированная схема 2015 года; и более старая закрытая схема, которая разделена на секции 1995 и 2008 годов. Соответственно, существует 3 набора правил, в соответствии с которыми рассчитывается право на получение пенсии и других пособий:

- Положения о пенсионном плане Национальной службы здравоохранения 1995 г. (SI 1995/300) («Положения 1995 г.»)

- Положения о пенсионном плане Национальной службы здравоохранения 2008 г. (SI 2008/653) («Положения 2008 г.»)

- Положения о пенсионном плане Национальной службы здравоохранения 2015 г. (SI 2015/94) («Положения 2015 г.»)

Предлагаемые изменения в правилах схемы

Департамент здравоохранения и социального обеспечения ( DHSC ) постоянно пересматривает правила пенсионной схемы, чтобы убедиться, что она продолжает помогать NHS привлекать и удерживать персонал, необходимый для оказания высококачественной помощи пациентам. В этом консультационном документе предлагаются изменения в пенсионной схеме NHS:

- новые пенсионные возможности

- согласование сроков инфляции ИПЦ , используемых для переоценки пенсионных пособий, и расчета налога на годовое пособие

- схема доступа для сетей первичной медико-санитарной помощи ( PCN )

- технические обновления положений о членских взносах

Консультационный процесс

DHSC приветствует мнения по предложениям, изложенным в этом документе, по внесению поправок в правила пенсионной схемы NHS.

Консультационные вопросы

Респондентам предлагается рассмотреть следующие вопросы:

Вопрос

Согласны ли вы или не согласны с тем, что следует ввести новые гибкие условия выхода на пенсию, как это предлагается в этом консультационном документе?

- соглашаться

- не согласен

- не знаю

Если ваш ответ «не согласен» или «не знаю», объясните, почему.

Вопрос

Согласны ли вы или не согласны с тем, что изменения пенсионных правил в отношении инфляции должны быть реализованы, как это предлагается в этом консультационном документе?

- соглашаться

- не согласен

- не знаю

Если ваш ответ «не согласен» или «не знаю», объясните, почему.

Вопрос

Согласны ли вы или не согласны с тем, что изменения в доступе к схеме должны быть внесены, как это предлагается в этом консультационном документе?

- соглашаться

- не согласен

- не знаю

Если ваш ответ «не согласен» или «не знаю», объясните, почему.

Вопрос

Согласны ли вы или не согласны с тем, что технические обновления положений о взносах членов должны быть реализованы, как это предлагается в этом консультационном документе?

- соглашаться

- не согласен

- не знаю

Если ваш ответ «не согласен» или «не знаю», объясните, почему.

Вопрос

Есть ли какие-либо дополнительные соображения и доказательства, которые, по вашему мнению, следует учитывать DHSC при оценке любых вопросов равенства, возникающих в результате предлагаемых изменений?

- да

- нет

- не знаю

Если ваш ответ «да» или «не знаю», объясните, почему.

Как ответить

Замечания по предложениям и законопроектам можно подавать онлайн

По электронной почте: nhspsconsultations@dhsc.gov.uk

По почте:

Группа NHS по пенсионной политике

Департамент здравоохранения и социального обеспечения

Район 2NE Quarry House

Quarry Hill

Leeds, LS2 7UE

Консультация завершится в 23:45 30 января 2023 года.

Новые пенсионные возможности

Фон

В нашем плане для пациентов DHSC обязалось предложить новые гибкие условия выхода на пенсию, которые помогут сократить время ожидания, позволив NHS сохранить свой самый опытный персонал . В этом разделе консультационного документа планы DHSC излагаются более подробно.

Приемлемые члены рабочей силы NHS принадлежат к одной из двух существующих схем. Окончательная схема с установленной заработной платой, или унаследованная схема, состоит из секций 1995 и 2008 годов и в настоящее время закрыта для новых членов. Все новые сотрудники NHS присоединяются к Схеме 2015 г., схеме среднего переоцененного заработка ( CARE ), которая предоставляет льготы, основанные на среднем заработке за карьеру участника. Основные различия между схемами, кроме способа расчета пособий, заключаются в разном нормальном пенсионном возрасте ( NPA ) и коэффициентах начисления, как показано в таблице ниже.

Таблица 1: сравнение схемы, пенсионного возраста и коэффициента накопления

| Схема или разрез | НПД | Скорость начисления |

|---|---|---|

| 1995 Раздел | 60 | 1/80 |

| 2008 Раздел | 65 | 1/60 |

| Схема 2015 г. | Государственный пенсионный возраст | 1/54 |

Схема 2015 года была введена в рамках более широких реформ, реализованных в соответствии с положениями, принятыми в соответствии с Законом о пенсиях государственных служащих 2013 года. В рамках этих реформ членам государственной пенсионной программы в течение 10 лет после выхода на пенсию первоначально была предоставлена переходная защита, и поэтому они остались в своем наследии. пенсионные схемы.

В декабре 2018 года Апелляционный суд признал эту защиту дискриминационной по отношению к более молодым членам. Это стало известно как «суд МакКлауда». Правительство признало, что решение применимо к другим схемам государственных услуг, включая NHS , и определило, как будет исправлена дискриминация. Это известно как «средство МакКлауда».

Варианты выхода на пенсию

Во время разработки Секции 1995 г. модели выхода на пенсию считались относительно бинарными; сотрудники, как правило, работали полный рабочий день, пока не потребовали выплаты и не вышли на пенсию. После этого участники вряд ли вернутся на службу в NHS, а правила пенсионной схемы NHS ограничили стимулы для этого, предотвратив дальнейшее накопление пенсии.

Однако мы понимаем, что выход на пенсию сегодня часто представляет собой постепенный процесс в течение многих лет, а не жесткий обрыв. Мы понимаем, что сотрудники ценят возможность выхода на пенсию по гибкому графику, который соответствует их балансу между работой и личной жизнью. Таким образом, новые гибкие возможности пенсионного обеспечения, изложенные в этом разделе этого консультационного документа, были разработаны, чтобы предложить сотрудникам более широкие возможности в конце их карьеры, чтобы они могли частично выйти на пенсию или беспрепятственно вернуться к работе и продолжить пенсионное обеспечение после выхода на пенсию, если они хотят так.

Кроме того, в результате средства правовой защиты МакКлауда все сотрудники, соответствующие критериям, были переведены в Схему 2015 г. для будущего начисления с 1 апреля 2022 г. Это означает, что некоторые участники теперь будут работать как в Секции 1995 г., так и в Схеме 2015 г., которые имеют разные правила в отношении как участники могут претендовать на свои преимущества. Поэтому мы разработали предлагаемые гибкие условия выхода на пенсию, чтобы решить эту проблему и обеспечить, чтобы правила были согласованы для всех участников пенсионной схемы NHS.

Предлагаемые изменения

Пакет новых гибких пенсионных возможностей DHSC предлагает, чтобы Раздел 1995 года включал:

- засчитываемое для пенсии повторное трудоустройство

- частичный выход на пенсию

- отмена правила 16 часов

Помимо поддержки баланса работы и личной жизни участников и предоставления им большей гибкости в отношении того, как они получают свои пенсионные пособия, мы также разработали эти меры для поддержки ухода за пациентами. Если участники пенсионной схемы NHS смогут продолжать работать дольше, но с большей гибкостью способами, которые подходят как отдельным лицам, так и работодателям, то NHS также продолжит извлекать выгоду из их навыков и опыта. Это может существенно повысить потенциал NHS в критический момент и помочь решить проблемы с неотложной медицинской помощью.

Мы также предлагаем внести ряд небольших изменений в Раздел 2008 года и Схему 2015 года. Более подробная информация о предлагаемых изменениях представлена в соответствующих разделах этого консультационного документа.

Пенсионное повторное трудоустройство

В соответствии с существующими положениями Пенсионной схемы NHS, участники, получающие пособия по разделу 1995 года, не имеют права накапливать какую-либо дополнительную пенсию в рамках схемы 2015 года. Если они и возвращаются к работе, то на непенсионной основе. Поскольку в Секции 1995 г. нет коэффициентов позднего выхода на пенсию ( LRF ), если участники решат оставить эти пособия невостребованными после достижения обычного пенсионного возраста ( NPA ), их стоимость не увеличивается.

Теперь все участники были переведены на Схему 2015 года для будущего начисления, эти правила могут создать проблемы для тех, кому необходимо продолжать работать, чтобы иметь возможность уйти на пенсию, но хотят претендовать на свои пособия по Секции 1995 года, когда они наиболее ценны.

Поэтому мы предлагаем поправку, позволяющую членам, получающим пособия по Секции 1995 г., вернуться к работе и увеличить пенсию по Схеме 2015 г., если они того пожелают. Мы считаем, что это может помочь некоторым пенсионерам преодолеть разрыв между получением пенсионных пособий NHS и получением государственной пенсии. Это, в свою очередь, может поддержать потенциал NHS, поскольку предоставление сотрудникам возможности получить дополнительные льготы в рамках схемы 2015 г. может сделать возвращение на службу более привлекательным.

DHSC также намеревается разрешить членам, которые в настоящее время не получают пенсии по секциям 1995 и 2008 годов, поскольку они нарушили максимальные лимиты службы, присоединиться к схеме 2015 года. Возрастное ограничение для участия в Схеме 2015 (75 лет) будет применяться как обычно.

Согласно предложению, для участников со статусом особого класса ( SCS ) по-прежнему будут применяться скидки до 60 лет при нормальных обстоятельствах. Это будет означать, что их пенсия будет уменьшена, если их пенсия плюс заработная плата после возвращения на работу превысит их предпенсионный доход. Тем не менее, снижение выбросов для членов SCS в настоящее время приостановлено до 31 марта 2025 года. Более подробная информация о приостановке снижения выбросов представлена в следующем разделе этого консультационного документа.

Частичный выход на пенсию

В соответствии с действующими Положениями 1995 года члены в настоящее время не могут частично выйти на пенсию или получать часть своих пенсионных пособий, продолжая работать и накапливать дополнительную пенсию. Получение части ваших пенсионных пособий также иногда называют «расходом средств».

Это отличается от правил для участников Секции 2008 г. и Схемы 2015 г. в Пенсионной схеме NHS, а также для участников других сопоставимых пенсионных схем государственных служащих, таких как Пенсионная схема учителей и Пенсионная схема государственной службы. Мы думаем, что повышение уровня гибкости может оказать положительное влияние на баланс работы и личной жизни некоторых участников на более позднем этапе их карьеры, когда они могут предпочесть более постепенный выход на пенсию, сократив свою занятость на определенный период времени, прежде чем полностью уйти на пенсию.

Кроме того, средство защиты McCloud может означать, что некоторые сотрудники в возрасте 55+ могут выйти на пенсию раньше, чем они планировали ранее, что в сочетании с другими факторами может повлиять на пропускную способность NHS. Отсутствие частичного выхода на пенсию в Секции 1995 года может препятствовать тому, чтобы сотрудники оставались в составе рабочей силы дольше, чем они могли бы, если бы были доступны более гибкие варианты.

Поэтому мы предлагаем внести поправку в правила Секции 1995 г., чтобы позволить членам частично выйти на пенсию и требовать до 100% своих пособий по Секции 1995 г., продолжая при этом работать и получать дополнительную пенсию в соответствии со Схемой 2015 г. В соответствии с этим предложением по достижении минимального пенсионного возраста (в настоящее время 55 лет) участники получат право на частичный выход на пенсию, если они снизят свою зачитываемую для пенсии заработную плату не менее чем на 10%. Для врачей общей практики потребуется 10-процентное сокращение обязательств. Участники с защищенным минимальным пенсионным возрастом 50 лет смогут частично выйти на пенсию с 50 лет.

Мы считаем, что предложение о частичном выходе на пенсию будет лучше поддерживать баланс между работой и личной жизнью участников, а также может помочь NHS сохранить ценных опытных сотрудников в составе рабочей силы, поскольку участники могут захотеть частично выйти на пенсию и работать дольше, чем они планировали ранее. Для тех, на кого распространяется пенсионный налог, это предложение также позволит им управлять своим налоговым положением, частично уйдя на пенсию и оставаясь на работе, а не отказываясь от пенсионной схемы NHS или полностью покидая NHS. Мы считаем, что это особенно важно в нынешних условиях, поскольку максимальное увеличение кадрового потенциала за счет удержания опытных сотрудников будет иметь решающее значение для сокращения незавершенных работ по плановой помощи.

В следующем примере показано, как примерный участник может воспользоваться предложением о частичном выходе на пенсию:

Пример

Медсестре в настоящее время 61 год, она занимает первое место в группе 7 «Повестки дня перемен», работает в секции 1995 года и в настоящее время получает льготы по программе 2015 года.

В соответствии с предлагаемыми планами участник может получить 100% своей пенсии по Секции 1995 года при частичном выходе на пенсию в возрасте 61 года, а затем проработать еще 2 года с 0,75 ЭПЗ (дополнительная пенсия в соответствии со Схемой 2015 года), прежде чем полностью выйти на пенсию в возрасте 63 года.

В возрасте 61 года: пенсия по разделу 1995 года = 100% от годовой пенсии в размере 16 515 фунтов стерлингов плюс 3-й раздел 1995 года x единовременная выплата = 49 546 фунтов стерлингов.

В возрасте 63 лет: пенсия по Программе 2015 года = 2 610 фунтов стерлингов накопленной пенсии, включая переоценку x 0,808 корректировки досрочного выхода на пенсию для получения пособий на 4 года раньше = 2 109 фунтов стерлингов годовой пенсии.

Этот пример приведен только для иллюстрации.

Возможность частичного выхода на пенсию будет открыта для всех членов, хотя для членов SCS при обычных обстоятельствах будут применяться скидки до 60 лет.

Однако, как указано в предыдущем разделе этого документа, льготы для членов SCS были приостановлены с 25 марта 2020 года в рамках серии сервитутов «выход на пенсию и возвращение», предназначенных для поддержки потенциала во время пандемии и последующий период восстановления после пандемии. Эти сервитуты позволили вышедшим на пенсию и частично вышедшим на пенсию сотрудникам вернуться к работе в NHS или увеличить свои рабочие обязательства без ущерба для их пенсии.

С 25 марта 2020 г. по 25 марта 2022 г. сервитуты при выходе на пенсию и возвращении были предусмотрены разделом 45 Закона о коронавирусе 2020 г., одного из законодательных актов о чрезвычайном положении, введенных для предоставления правительству и Национальной службе здравоохранения инструментов, необходимых для борьбы с COVID-19. 19 пандемия. С 25 марта 2022 г. эти сервитуты были продолжены за счет временных изменений правил пенсионной схемы NHS, внесенных в соответствии с Частью 3 Положений о пенсионных схемах Национальной службы здравоохранения (членские взносы и т. д.) (поправка) 2022 г. («Правила 2022 г.»).

Срок действия этих временных изменений первоначально должен был истечь 31 октября 2022 года, но срок действия был продлен за счет поправки к Положениям 2022 года о пенсионных схемах Национальной службы здравоохранения (членские взносы и т. д.) (поправка) (№ 3) Положения 2022 года. В результате срок действия всех временных сервитутов истекает 31 марта 2023 года, за исключением приостановки льгот для членов СКС , срок действия которых истекает 31 марта 2025 года.

Чтобы обеспечить соответствие с Секцией 2008 г. и Схемой 2015 г., в соответствии с предложением о частичном сокращении пенсионных отчислений члены Секции 1995 г. будут применяться к членам Секции 1995 г., которые решили частично выйти на пенсию (уменьшив зачитываемую для пенсии заработную плату по крайней мере на требуемые 10%), но условия найма которых впоследствии изменятся. снова, чтобы их зачитываемая для пенсии заработная плата увеличилась более чем на 90% от того, что было до первоначального сокращения. Как указывалось выше, снижение сокращения расходов для членов Секции 2008 г. и Схемы 2015 г. в настоящее время приостановлено до 31 марта 2023 г. в связи с сервитутами при выходе на пенсию и возвращении и возобновится 1 апреля 2023 г.

Мы предлагаем добавить новые правила в часть E раздела 1995 года, устанавливающие правила, регулирующие частичный выход на пенсию. Эти правила будут следовать подходу к частичному выходу на пенсию, принятому в Секции 2008 г. и Схеме 2015 г.

Сроки возможности частичного выхода на пенсию будут подтверждены после результатов консультаций и последующих решений по окончательной разработке политики, но ожидается, что она будет реализована в конце весны 2023 года.

Другие предлагаемые изменения в отношении частичного выхода на пенсию

Допущение 100% просадки в Секции 2008 г. и Схеме 2015 г.

В соответствии с действующими положениями секции 2008 г. и правилами схемы 2015 г. участники могут претендовать не более чем на 80% своих пособий. Тем не менее, согласно планам DHSC , частично вышедшие на пенсию члены смогут претендовать или «использовать» до 100% своих пособий по секции 1995 года при частичном выходе на пенсию.

Чтобы обеспечить согласованность положений о частичном выходе на пенсию в Разделе 1995 г., Разделе 2008 г. и Схеме 2015 г., DHSC также предлагает внести поправки в соответствующие положения, регулирующие частичный выход на пенсию, в Разделе 2008 г. (положение 2.D.5) и Схеме 2015 г. (положение 84). ), чтобы разрешить максимальную просадку в 100% вместо существующих 80%.

Секция 2008 г. и Схема 2015 г. уже имеют коэффициенты позднего выхода на пенсию, что является преимуществом для участников, которые хотят выйти на пенсию после достижения ими обычного пенсионного возраста и оставить свои пенсионные пособия в рамках схемы, где они подлежат переоценке. Изменение, которое предлагает DHSC , разрешающее просадку до 100%, не отменит эту льготу для участников, но предоставит им больше гибкости, если они захотят частично выйти на пенсию и получить 100% своих пенсионных пособий.

Исправление правила 86(3) Схемы 2015 г.

Кроме того, при разработке положения о частичном выходе на пенсию DHSC заметило ошибку в правиле 86 (3) Положений 2015 года, касающуюся сокращения выбросов после выхода на пенсию из этой схемы, в которой участники имеют дополнительную пенсию ( AP ).

В соответствии с положениями Секции 2008 г., если частично выходящие на пенсию члены подлежат сокращению, то их АР продолжает выплачиваться, тогда как в соответствии с правилами Схемы 2015 г. АР также подлежит сокращению. По мнению DHSC , AP не подлежит сокращению, поэтому в проекте правил Схемы 2015 года содержится ошибка, которую DHSC намеревается исправить. Правило 86(3) гласит, что пенсия участника, упомянутая в правиле 85(2), будет уменьшена до нуля. Тем не менее, DHSC считает, что правило 86(3) должно относиться только к пенсии члена в правиле 85(2)(a) и (b), уменьшаемой до нуля, поскольку правило 85(2)(c) относится к AP члена.

Управление бизнес-услуг NHS ( NHSBSA ), которое управляет пенсионной схемой NHS, подтвердило, что ни один из участников, частично вышедших на пенсию из схемы 2015 года, не подвергался уменьшению в отношении своего AP .

Отмена правила 16 часов

В соответствии с действующими Положениями 1995 года участники, решившие получить свои пенсионные пособия, а затем вернуться к работе, могут работать не более 16 часов в неделю в первый месяц своего пребывания без ущерба для своей пенсии. DHSC неподтвержденно знает, что это правило может быть сложно административным для работодателей, и оно также может препятствовать возвращению сотрудников на работу или увеличению их обязательств до более чем 16 часов в неделю после их первого месяца назад. Правило 16 часов также не является особенностью правил Секции 2008 г. или Схемы 2015 г. для сотрудников NHS или других сопоставимых пенсионных схем государственных служащих.

В настоящее время DHSC предлагает внести поправку в правила раздела 1995 года, чтобы окончательно удалить это правило. Это относится ко всем членам, включая членов SCS . Эта поправка была разработана, чтобы дополнить предложение о засчитываемом для пенсии повторном трудоустройстве в пакете пенсионных гибких возможностей, позволив сотрудникам плавно вернуться к работе после получения льгот по Секции 1995 г. желание, не влияя на их пенсию.

Поэтому DHSC предлагает, чтобы положение S1 правил раздела 1995 года, содержащее правило 16 часов, было навсегда удалено с 1 апреля 2023 года.

Правило 16 часов было приостановлено с 25 марта 2020 года в рамках сервитутов при выходе на пенсию и возвращении, описанных в предыдущем разделе этого документа. Приостановка действия правила 16 часов должна продолжаться до 31 марта 2023 года, за день до того, как DHSC планирует окончательно отменить его.

Исключение правила R4(8) из раздела 1995 г.

Положение R4(8) применяется к членам с более чем одной работой и означает, что если они уходят на пенсию хотя бы с одной работы в NHS, они могут продолжать работать в NHS и по-прежнему иметь право требовать свою пенсию, при условии, что они не работают более 16 часов в неделю. Это то же количество часов, которое участники могут в настоящее время отработать в первый месяц после выхода на пенсию, не влияя на свою пенсию. Учитывая, что DHSC планирует навсегда отменить правило 16 часов, оно сочло целесообразным удалить правило R4(8).

Поскольку DHSC намеревается ввести засчитываемое для пенсии повторное трудоустройство, если это положение останется в силе, с 1 апреля 2023 года затронутые участники смогут претендовать на свои пособия по Разделу 1995 года и продолжать работать и накапливать пенсию в соответствии со Схемой 2015 года без перерыва. DHSC считает, что это может быть несправедливо по отношению к участникам, которые работают более 16 часов в неделю и желают продолжать работу без перерыва, поскольку они должны будут частично выйти на пенсию и сократить зачитываемую для пенсии заработную плату не менее чем на 10%, в то время как участники, на которых распространяется регулирование R4(8) может и не понадобиться.

Также нет аналогичного правила в Секции 2008 г. или Схеме 2015 г., что означает, что участники, имеющие более одной работы, должны прекратить их все, чтобы иметь возможность претендовать на свою пенсию. Поэтому, чтобы согласовать правила раздела 1995 г., раздела 2008 г. и схемы 2015 г., DHSC предлагает навсегда удалить это положение с 1 апреля 2023 г.

Изменения в правилах пенсионного обеспечения в связи с инфляцией

Фон

Наряду с новыми гибкими условиями выхода на пенсию, «Наш план для пациентов» обязался «корректировать пенсионные правила в отношении инфляции» в пенсионной схеме NHS. Быстрый рост инфляции индекса потребительских цен ( ИПЦ ) показал, что существует несоответствие во времени между ставкой ИПЦ , которая используется для переоценки накопленных пособий в пенсионных схемах NHS, и ставкой ИПЦ , которая разрешена для налога на годовое пособие ( AA ). расчеты. Выравнивание этих временных параметров гарантирует, что AA измеряет только рост пенсий, превышающий инфляцию.

Пенсионные выплаты в Схеме 2015 г.

Сумма пенсии, которую участник схемы 2015 года зарабатывает каждый год, определяется так называемой «скоростью накопления». В схеме 2015 года коэффициент накопления составляет 1/54, поэтому участники получают пенсию в размере 1/54 своего зачитываемого для пенсии заработка каждый год схемы. Для активных участников Схемы 2015 года зарабатываемая ими пенсия ежегодно увеличивается на процентную ставку, известную как «переоценка в процессе работы». Это продолжается ежегодно до тех пор, пока участник не выйдет на пенсию или не прекратит свое активное участие в Схеме 2015 до выхода на пенсию.

Процентная ставка переоценки без отрыва от производства определяется ежегодным Приказом о переоценке государственных пенсий (Приказом Казначейства) плюс дополнительные 1,5%. Казначейские приказы — это метод, с помощью которого Казначейство Ее Величества уведомляет о значении изменения ИПЦ , которое будет применяться как часть переоценки в процессе эксплуатации. Пенсия, заработанная в год действия схемы, с 1 апреля по 31 марта, прибавляется к совокупной пенсии, полученной в предыдущие годы действия схемы, и увеличивается на коэффициент переоценки в процессе работы. Ставка переоценки в процессе эксплуатации может повышаться, оставаться неизменной или даже снижаться и быть отрицательной величиной. Если участник выходит из Схемы 2015 года до 31 марта, он получает право на долю переоценки в процессе работы после 31 марта. Пропорция зависит от того, как далеко в течение года действия схемы участник вышел из схемы.

Если участник покидает Схему 2015 года, чтобы выйти на пенсию, переоценка в процессе работы прекращается, он получает часть переоценки в процессе работы после 31 марта, и во время выплаты пенсия по Схеме 2015 года увеличивается ежегодно на «коэффициент увеличения пенсий, определяемый Ежегодный казначейский приказ. Повышение пенсий используется для поддержания стоимости государственных пенсий на фоне повышения стоимости жизни. Если ИПЦ имеет отрицательное значение, прибавка к пенсиям равна нулю.

Участники, выходящие из Схемы 2015 г., но еще не вышедшие на пенсию, после 31 марта получают часть переоценки в процессе работы, после чего их отсроченная пенсия Схемы 2015 г. ежегодно увеличивается на увеличение пенсий.

Пенсионные выплаты в Программе 1995/2008 гг.

Пенсионные пособия в Программе 1995/2008 для практикующих врачей, стоматологов и офтальмологов, как группы, именуемой «практикующие», рассчитываются с использованием метода среднего переоцененного заработка (CARE ) . Зачитываемый для пенсии заработок практикующего специалиста за каждый год, в течение которого практикующий является активным участником программы, повышается с использованием фактора, известного как «фактор динамизации». Зачитываемый для пенсии заработок практикующего ежегодно умножается на соответствующий динамизирующий коэффициент. Таким образом, ставка накопления пенсии практикующего специалиста составляет 1,4% в разделе 1995 г. и 1,87% в разделе 2008 г. от общей суммы увеличенного зачитываемого для пенсии заработка практикующего специалиста.

Зачитываемый для пенсии заработок практикующего специалиста, полученный до закрытия Схемы 1995/2008 гг. 31 марта 2022 г., и, при необходимости, кредит зачитываемого для пенсии заработка практикующего специалиста в отношении любых приобретаемых дополнительных лет, ежегодно увеличиваются с использованием динамических коэффициентов, привязанных к увеличению пенсий, ИПЦ . ставка, используемая для увеличения выплачиваемых пенсий NHS, плюс дополнительные 1,5%. Схема 1995/2008 гг. закрылась 31 марта 2022 г., и все практикующие врачи были переведены на схему 2015 г. В результате повышение рейтинга продолжается до тех пор, пока практикующий врач остается активным участником Схемы 2015 года. Процентная ставка ИПЦ , которая должна быть добавлена к дополнительным 1,5% для определения факторов динамизации, подтверждается в ежегодном Приказе о повышении (пересмотре) пенсий министра труда и пенсий.

Годовое пособие

Годовое пособие ( AA ) — это максимальная сумма пенсионных накоплений, которую физическое лицо может накопить в любой налоговый год с 6 по 5 апреля, пользуясь налоговыми льготами. Стандартный лимит AA в настоящее время составляет 40 000 фунтов стерлингов. Тем не менее, предел может быть снижен до более низкого сужающегося AA для очень высоких заработков. Рост пенсионных накоплений в течение налогового года называется суммой пенсионных взносов ( PIA ).

PIA основан на том, насколько увеличилась стоимость накопленной пенсии физического лица с «начальной стоимости» непосредственно перед началом налогового года до «конечной стоимости» в конце налогового года . Если PIA физического лица превышает его AA , физическое лицо может быть обязано уплатить налог на сумму, превышающую его AA .

Намерение состоит в том, чтобы PIA учитывал только рост пенсионных сбережений выше уровня инфляции, и поэтому начальная стоимость поднимается на ИПЦ по сравнению с предыдущим сентябрем при расчете PIA .

Несоответствие ИПЦ

Переоценка в процессе эксплуатации по Схеме 2015 г. и расчет PIA используют ИПЦ . Тем не менее, существует несоответствие между ИПЦ , используемым для переоценки пенсии в рамках Программы 2015 года, и ИПЦ , используемым для увеличения начальной стоимости в рамках расчета для определения PIA .

Приказ Казначейства вступает в силу 1 апреля каждого года с момента введения Схемы 2015 года. Это означает, что пенсия, заработанная по Программе 2015 года до 31 марта, была переоценена 1 апреля. Напротив, начальное значение пенсионной схемы 2015 года 5 апреля увеличивается на более раннюю процентную ставку ИПЦ за сентябрь.

Проблема для практикующих специалистов, получающих пособия CARE в Программе 1995/2008 гг., аналогична проблеме для практикующих специалистов и других участников с пенсиями CARE в Программе 2015 г. Динамические коэффициенты в настоящее время применяются к зачитываемому для пенсии заработку практикующего специалиста на 1 апреля. Напротив, начальная стоимость пособий по схеме 1995/2008 гг. увеличивается на более раннюю сумму ИПЦ за сентябрь .

По сути, существует разница в ИПЦ на один год как для повышения зачитываемых для пенсии заработков практикующих специалистов по Схеме 1995/2008 гг., так и для переоценки пенсии, заработанной по Схеме 2015 г., в процессе работы. Недавний рост инфляции означает, что это несоответствие стало более острым, что привело к тому, что больше членов потенциально рискуют нарушить свои ежегодные пособия.

В налоговом году с 2022 по 2023 год ИПЦ на сентябрь 2022 года в размере 10,1% выше, чем в последние годы. Этот более высокий ИПЦ приведет к высокой переоценке пенсии, заработанной по Программе 2015 г., в процессе работы до 31 марта 2023 г. Однако увеличение ИПЦ до начального значения пенсии по пенсионной схеме NHS в расчете PIA основано на более низком значении ИПЦ в сентябре. 2021 г. на 3,1%. Это увеличивает риск ежегодных налоговых отчислений для практиков Схемы 1995/2008 и участников Схемы 2015 за налоговый год с 2022 по 2023 в результате более высокой инфляции.

Предлагаемые изменения к Правилам 2015 года

DHSC предлагает перенести дату применения ежегодной переоценки в процессе работы к пенсии, заработанной по программе 2015 года, с 1 апреля на 6 апреля, с 6 апреля 2023 года.

Это приведет в соответствие ИПЦ , используемый в обоих этих расчетах, с ИПЦ , использованным при увеличении начальной стоимости пенсионных пособий Программы 2015 года, для определения PIA . Перемещение даты на 5 дней означает, что используется та же процентная ставка ИПЦ , а это означает, что расчет PIA будет учитывать только рост пенсионных накоплений выше уровня инфляции.

Казначейство Ее Величества предлагает внести изменения в Приказ о переоценке государственных пенсий от 2023 года, чтобы перенести дату переоценки и согласовать ставки ИПЦ для Схемы 2015 года. Поправки, которые мы предлагаем внести в Положения 2015 года, будут способствовать правильному применению этого и будущих приказов казначейства.

Таким образом, мы предлагаем, чтобы незначительные поправки к Правилам 2015 года были сосредоточены исключительно на интерпретациях Приложения 9: «корректировка индекса», «корректировка индекса AP », «корректировка индекса выбывающих сотрудников» и «корректировка индекса AP выбывших », а также небольшая поправка в положение 105, касающееся определения «переоцененных зачитываемых для пенсии доходов».

Правила 1995 года и Правила 2008 года

DHSC предлагает перенести дату применения коэффициентов динамизации к зачитываемому для пенсии заработку специалиста по Программе 1995/2008 годов с 1 апреля на 6 апреля с 6 апреля 2023 года.

Процесс, в соответствии с которым надбавка применяется к Схеме 1995/2008 гг., изложена в: параграфе 11 приложения 2 Правил 1995 г.; и правило 1 части 3D Правил 2008 года. И Положения 1995 г., и Положения 2008 г. основаны на Законе о пенсиях (повышении) 1971 г. и Законе о пенсиях социального обеспечения 1975 г. для объяснения того, как определяется показатель годового прироста ИПЦ . Поскольку в Правилах 1995 года и Правилах 2008 года не устанавливается конкретная дата, когда необходимо применять динамизирующие коэффициенты, для реализации этого предложения нет необходимости вносить изменения ни в Правила 1995 года, ни в Правила 2008 года.

Преимущества изменения правил схемы в отношении инфляции

Изменение даты переоценки на 5 дней, с 1 апреля на 6 апреля, выравнивает ставку ИПЦ , используемую при переоценке CARE в пенсионной схеме NHS, и расчет роста пенсионных пособий для целей AA . Это гарантирует, что AA работает должным образом в отношении пенсий NHS, а среда с высокой инфляцией не приведет к увеличению налоговых сборов для старших врачей на пенсию, заработанную в этом году. Следовательно, с 2022 по 2023 налоговый год и далее расчет для определения PIA будет правильно измерять рост выше инфляции в пенсионной схеме NHS.

Для участников, не затронутых AA , предлагаемое изменение не повлияет на размер пенсионных пособий NHS, на которые они имеют право при выходе на пенсию.

Изменения в политике доступа к схеме

Фон

Доступ к пенсионной схеме NHS может быть предоставлен несколькими способами в зависимости от организации и типа предоставляемых услуг. Большинство участников пенсионной схемы NHS имеют право на автоматический доступ к этой схеме, поскольку они работают в NHS в одной из следующих организаций:

- специальный орган здравоохранения (SpHAs)

- местный совет по здравоохранению

- траст NHS

- траст фонда NHS

- Совет по вводу в эксплуатацию NHS (теперь юридически известный как NHS England)

- интегрированная доска по уходу (ICB)

В секторе первичной медико-санитарной помощи доступ к пенсионной схеме NHS предоставляется персоналу, работающему в:

- практика общих медицинских услуг (GMS)

- практика персональных медицинских услуг (ПМС)

- альтернативный поставщик медицинских услуг (APMS) подрядчик

- провайдер в нерабочее время (OOH) (добровольно по заявке)

- поставщик услуг не общей практики

В стоматологии доступ к схеме может быть предоставлен стоматологам-подрядчикам и практикующим врачам.

В дополнение к вышеупомянутым «автоматическим» маршрутам в схему, доступ к схеме также предоставляется по заявке независимым поставщикам ( IP ) и по указанию или определению работодателей.

IP — это организация, которая имеет соответствующий контракт и которая до апреля 2014 года не могла быть квалифицирована как орган по трудоустройству (EA) NHS Pension Scheme (EA) ни по какому маршруту доступа .

Соответствующими контрактами являются Стандартный контракт NHS, Стандартный субконтракт NHS, Контракт APMS и Контракт с местными органами власти.

С 1 апреля 2014 года организация, имеющая какой-либо из этих контрактов и не квалифицируемая как орган по найму по какому-либо другому маршруту доступа, может, если она того пожелает, подать заявку на получение статуса ИП .

Доступ к пенсионной схеме NHS в ИП ограничен сотрудниками, которые соответствуют критериям «полностью или в основном», что означает, что они должны тратить не менее половины своего времени на работу над квалификационным контрактом.

Доступ для направления или определения работодателей также предоставляется после успешного применения схемы. Направление или определение может быть «закрытым» или «открытым». Закрытый доступ означает, что доступ ограничен лицом, указанным в документе, и обычно предоставляется после передачи TUPE (передача обязательств, защита занятости). Открытый доступ предоставляется определенным группам сотрудников, которые поддерживают предоставление услуг NHS, например клиническим ученым, работающим в медицинских школах университетов. Открытый доступ позволяет новобранцам получить доступ к схеме при условии, что они удовлетворяют условиям направления или определения.

Департамент стремится обеспечить, чтобы политика доступа к пенсионной схеме NHS и соответствующие правила точно отражали способ структурирования и предоставления услуг. В последние годы структура первичной медико-санитарной помощи значительно изменилась, а это означает, что правила пенсионного обеспечения требуют обновления.

Департамент провел обзор политики доступа к схемам в рамках первичной медико-санитарной помощи, работая с NHS England, чтобы предложить поправки к правилам пенсионной схемы NHS. Целью этих поправок является обеспечение того, чтобы правила схемы точно отражали способ предоставления услуг первичной медико-санитарной помощи и чтобы структуры первичной медико-санитарной помощи, поощряемые департаментом и NHS England, могли получить доступ к пенсионной схеме NHS.

Сети первичной медико-санитарной помощи

Чтобы удовлетворить меняющиеся потребности и растущий спрос на услуги первичной медико-санитарной помощи, врачи общей практики работают вместе с общественными, психиатрическими, социальными службами, аптеками, больницами и волонтерскими службами в своих местных районах в группах практик, известных как сети первичной медико-санитарной помощи (PCN ) .

PCN основываются на существующих службах первичной медико-санитарной помощи и позволяют более активно предоставлять упреждающую, персонализированную, скоординированную и более интегрированную медицинскую и социальную помощь людям, находящимся ближе к дому. Они стремятся переключить службы первичной медико-санитарной помощи с реактивного назначения встреч на проактивную заботу о людях и сообществах, которые они обслуживают.

В настоящее время в Англии насчитывается около 1250 PCN . Они основаны на списках пациентов, зарегистрированных врачами общей практики, и обычно обслуживают сообщества численностью от 30 000 до 50 000 человек. PCN достаточно малы, чтобы оказывать личную помощь, но достаточно велики, чтобы оказывать влияние и экономить за счет масштаба за счет лучшего сотрудничества между врачами общей практики и другими в местной системе здравоохранения и социальной помощи.

Цель PCN состоит в том, чтобы интегрировать помощь путем формирования и непрерывного функционирования сетей, которые оказывают помощь более персонализированным образом. NHS England имеет дополнительную информацию о PCN на своем веб-сайте .

PCN возглавляют клинические директора, которые могут быть врачами общей практики, медсестрами общей практики, клиническими фармацевтами или другими клиническими специалистами, работающими в общей практике в рамках основных практик сети PCN .

Доступ к пенсионной схеме NHS для PCN

Гибкая и интегрированная структура PCN создала проблемы с доступом к пенсионной схеме NHS. PCN могут организовать себя различными способами найма персонала и заключения контрактов. Трудность для пенсионной схемы NHS заключается в том, что может быть неясно, работают ли сотрудники напрямую по соответствующему контракту, если их работодатель находится в другой части сети по сравнению с организацией, с которой заключен контракт. PCN не являются юридическими лицами, а представляют собой группу практик общей практики. Это затрудняет для схемы оценку того, работают ли сотрудники по квалификационному контракту.

Пенсионная схема NHS требует единого контактного лица для участвующих работодателей, чтобы гарантировать, что сотрудники, имеющие доступ к схеме, предоставляют услуги NHS. Эта подотчетность также важна для обеспечения того, чтобы участвующие работодатели соблюдали правила пенсионной схемы NHS, и чтобы схема могла привлечь их к ответственности за любые потенциальные проблемы, такие как невыплата взносов и проблемы, требующие вмешательства со стороны Регулятора пенсий (TPR).

Однако также важно, чтобы пенсионная схема NHS продолжала действовать как ценный компонент общего пакета вознаграждений, предоставляемого сотрудникам NHS, и чтобы проблемы с доступом к пенсиям не были препятствием для предоставления услуг.

После обсуждений с NHS England схема разработала 8 сценариев PCN , которые охватывают наиболее распространенные способы организации PCN в соответствии с вышеуказанными принципами администрирования пенсионной схемы NHS. В течение последних нескольких лет ограниченный по времени доступ до 31 марта 2023 г. предоставлялся PCN , отвечающим одному из 8 сценариев, показанных в приложении к настоящему документу, для обеспечения непрерывного предоставления услуг.

Доступ был предоставлен до 31 марта 2023 года на том основании, что департамент рассмотрит правила пенсионной схемы NHS и примет меры для обеспечения постоянного доступа к PCN .

Кроме того, департамент прислушался к совету NHS England о том, что доступ к субподрядным соглашениям PCN должен также предоставляться вместе с доступом к пенсионной схеме NHS из-за того, как услуги PCN могут быть заключены на условиях субподряда между сетями и поставщиками.

Предлагаемые изменения

Доступ для PCN

Департамент предлагает внести поправки в правила пенсионной схемы NHS, чтобы обеспечить постоянный доступ к схеме для PCN , которые соответствуют одному из 8 сценариев, изложенных в приложении ниже.

Для этого мы предлагаем изменить определение «медицинского подрядчика» в пункте 3 Приложения 5 Правил пенсионной схемы NHS 2015 года, чтобы добавить PCN в список медицинских подрядчиков. Это позволит офицерам (работающим) сотрудникам получить доступ к схеме при работе на PCN .

Положение 18 (1) (d) устанавливает, что практикующие врачи (например, работающие не по найму врачи общей практики) могут получить доступ к схеме, если они являются практикующими врачами, как это определено в пункте 6 (Часть 3) приложения 5 Положений о пенсионной схеме NHS 2015 года. В этом параграфе упоминается практикующий врач, как он определен в Положении 166. Мы предлагаем добавить PCN в список квалификационных органов, доход от которых практикующий врач может получать в соответствии с Положением 166 (3).

Для целей правил пенсионной схемы NHS PCN будут определяться путем добавления списка сценариев, приведенного в приложении к настоящему документу, в график. Это означает, что постоянный доступ к пенсионной схеме NHS получат только лица с постоянным участием в программе, соответствующие одному из 8 показанных сценариев.

Каждому из сценариев в приложении, за исключением сценариев 3 и 6, будет предоставлен автоматический доступ к схеме, и не потребуется подавать заявку. Сценарии 3 и 6 не подходят для автоматического доступа, поскольку организация, предоставляющая услуги NHS, не имеет соответствующего контракта. Тем не менее, постоянный доступ к схеме будет предоставлен посредством указания или определения для PCN , которые могут доказать, что они соответствуют условиям сценариев 3 или 6.

Доступ для субподрядчиков PCN

Департамент признает необходимость субподрядных соглашений PCN , чтобы иметь доступ к пенсионной схеме NHS для обеспечения непрерывного предоставления услуг.

В настоящее время стандартный субконтракт NHS является единственным субконтрактом, который соответствует требованиям для доступа к пенсиям. Тем не менее, NHS England недавно опубликовала Стандартный субконтракт PCN , который мы предлагаем добавить в список соответствующих контрактов в Правилах пенсионной схемы NHS в положении 150(3) Схемы 2015 года.

Департамент предлагает, чтобы клинические организации, которые имеют право на доступ к пенсионной схеме NHS по существующему альтернативному маршруту, например, имея соответствующий контракт, получили «классический» доступ к схеме через стандартный субконтракт PCN . Это означает, что все сотрудники практики, работающие по субподряду, могут получить доступ к схеме. Поставщики ВОП и оплачиваемые ВОП будут иметь право доступа к схеме в качестве практикующих членов. Персонал практики будет иметь доступ к схеме в качестве офицеров. Кроме того, местоблюстители общей практики могли пенсионировать доход, полученный от их работы по субподряду.

Организации, которые имеют стандартный субконтракт PCN , но не имеют права на доступ к пенсионной схеме NHS по альтернативному маршруту, смогут присоединиться к схеме по маршруту IP . Это означает, что только сотрудники, отвечающие критерию «полностью или в основном», тратящие не менее 50% своего времени на работу по квалификационному контракту, могут получить доступ к схеме. Это также означает, что все сотрудники, включая врачей общей практики, должны участвовать в программе в качестве должностных лиц. Местные врачи общей практики не будут иметь права на пенсионный доход, полученный от ИП .

Организации, имеющие стандартный субконтракт PCN , должны будут подать заявку в пенсионную схему NHS для получения доступа. Доступ будет рассматриваться на той же основе, что и в настоящее время для стандартного субконтракта NHS, согласно которому:

- работодатели должны будут следовать Стандартному субконтракту PCN для доступа к схеме, и доступ к схеме не будет предоставляться в результате использования любого другого типа или формы субконтракта.

- работодатель, который отдает работу на субподряд, должен быть органом по трудоустройству пенсионной схемы NHS.

Департаменту ясно, что предложенные выше изменения не расширят доступ к пенсионной схеме NHS для каких-либо групп сотрудников или профессий, которые ранее не имели доступа к этой схеме. Вместо этого изменения политики направлены на то, чтобы обеспечить постоянный доступ к схеме для клинического и практического персонала, работающего в сфере первичной медико-санитарной помощи.

Технические обновления положений о членских взносах

С 1 октября 2022 года департамент внес изменения в структуру взносов участников, в том числе изменил сумму, которую участники платят за свои пенсионные пособия. Это было предметом предыдущего консультационного документа: Пенсионная схема NHS: предлагаемые изменения членских взносов .

После этих изменений необходимы некоторые технические обновления, чтобы убедиться, что практикующие специалисты уплатили правильную сумму членских взносов за 2022–2023 год схемы.

Обновления в процессе согласования практикующих врачей

В отличие от членов-офицеров, у всех практикующих есть ставка взноса, основанная на годовой заработной плате в годовом исчислении. Это тот же процесс, что и до изменений, вступивших в силу 1 октября 2022 года. По окончании года действия схемы соответствующие практикующие врачи (например, поставщики услуг общей практики и оплачиваемые врачи общей практики) должны декларировать свой окончательный зачитываемый для пенсии заработок в течение 11 месяцев после конец планового года.

Учитывая, что изменения вступили в силу 1 октября 2022 г., то есть на полпути к 2022–23 годам схемы, в процесс согласования, используемый практикующими специалистами в конце года схемы, необходимо внести некоторые нормативные изменения.

Департамент предлагает внести поправки в Положения 2015 года, чтобы разрешить практикующим специалистам распределять свои доходы таким образом, чтобы они платили взносы в соответствии со структурой членских взносов, действовавшей на момент получения их зачитываемых для пенсии заработков.

Структура взносов, действовавшая до 30 сентября 2022 года, показана в таблице 2 ниже.

Таблица 2: структура членских взносов с 1 апреля 2015 г. по 30 сентября 2022 г.

| Уровень | Зачитываемый для пенсии заработок (WTE) | Ставка взноса |

|---|---|---|

| 1 | До 15 431 фунтов стерлингов | 5,0% |

| 2 | От 15 432 до 21 477 фунтов стерлингов | 5,6% |

| 3 | от 21 478 до 26 823 фунтов стерлингов | 7,1% |

| 4 | от 26 824 до 47 845 фунтов стерлингов | 9,3% |

| 5 | От 47 846 до 70 630 фунтов стерлингов | 12,5% |

| 6 | от 70 631 до 111 376 фунтов стерлингов | 13,5% |

| 7 | 111 377 фунтов стерлингов и выше | 14,5% |

(« WTE » означает «эквивалент всего рабочего времени».)

Структура взносов, вступившая в силу 1 октября 2022 года, показана в таблице 3 ниже.

Таблица 3: структура членских взносов с 1 октября 2022 г.

| Уровень | Зачитываемый для пенсии заработок (округленный в меньшую сторону до ближайшего фунта) | Ставка взноса с 1 октября 2022 г. |

|---|---|---|

| 1 | До 13 246 фунтов стерлингов | 5,1% |

| 2 | От 13 247 до 16 831 фунтов стерлингов | 5,7% |

| 3 | От 16 832 до 22 878 фунтов стерлингов | 6,1% |

| 4 | от 22 879 до 23 948 фунтов стерлингов | 6,8% |

| 5 | от 23 949 до 28 223 фунтов стерлингов | 7,7% |

| 6 | от 28 224 до 29 179 фунтов стерлингов | 8,8% |

| 7 | от 29 180 до 43 805 фунтов стерлингов | 9,8% |

| 8 | От 43 806 до 49 245 фунтов стерлингов | 10,0% |

| 9 | от 49 246 до 56 163 фунтов стерлингов | 11,6% |

| 10 | от 56 164 до 72 030 фунтов стерлингов | 12,5% |

| 11 | 72 031 фунт стерлингов и выше | 13,5% |

В соответствии с Положениями 2015 года практикующие специалисты обязаны платить взносы по ставке, указанной в соответствующей таблице в правиле 31, которая соответствует их официально подтвержденному или окончательному зачитываемому для пенсии заработку. Если они не обязаны подтверждать свой зачитываемый для пенсии заработок, то ставка их взносов основывается на зачитываемом для пенсии заработке за этот год. В положениях 38 и 39 Положений 2015 г. также содержатся дополнительные положения для расчета членских взносов для практикующих врачей, поставщиков услуг, не являющихся врачами общей практики, и практикующих стоматологов в рамках процесса согласования.

В настоящее время формулы в положениях 38 и 39 требуют, чтобы практикующие специалисты пересчитывали свой зачитываемый для пенсии заработок в годовом исчислении за соответствующий год программы и применяли соответствующую ставку взносов в положении 31. Однако эти формулы действуют на основе того, что существует только одна таблица ставок взносов членов, применимая к соответствующий год схемы. Таким образом, для обеспечения того, чтобы практикующие специалисты платили правильную ставку взносов из своих зачитываемых для пенсии заработков в период действия схемы с 2022 по 2023 год, необходимо будет обновить формулы в положениях 38 и 39, чтобы ставки взносов, указанные в таблице 2 выше, применялись к засчитываемым для пенсии заработкам практикующих специалистов. заработок за период с 1 апреля 2022 г. по 30 сентября 2022 г., а ставки взносов, указанные в таблице 3, применяются с 1 октября 2022 г. по 31 марта 2023 г.

Предполагается, что таблица 1 положения 31 Правил 2015 года будет разделена на 2 части, чтобы отразить изменение среднегодовой ставки, вступившее в силу 1 октября 2022 года. 2023» показаны ставки, которые будут применяться в период с 1 апреля 2022 г. по 30 сентября 2022 г., а в «Таблице 1B для схемного года с 2022 по 2023 г.» показаны ставки, которые будут применяться в период с 1 октября 2022 г. по 31 марта 2023 г.

Большинство практикующих врачей, включая практикующих врачей 2-го типа (оплачиваемых врачей общей практики), местных врачей общей практики, стоматологов и офтальмологов, смогут точно определить, к какому месяцу в период с 2022 по 2023 год плана относится их зачитываемый для пенсии заработок, и, следовательно, могут применять ставку взноса, соответствующую этому периоду. . Поэтому мы предлагаем изменить положения правила 38, чтобы обеспечить возможность применения правильной ставки для каждого соответствующего периода. Например, оплачиваемый врач общей практики, работающий в течение всего периода действия схемы с 2022 по 2023 год с зарплатой в размере 120 000 фунтов стерлингов, будет платить членские взносы по ставке 14,5% от своего заработка в период с 1 апреля 2022 года по 30 сентября 2022 года. В октябре 2022 года они будут платить 13,5% от своего заработка.

Процесс согласования в конце года схемы для практикующих врачей типа 1 (поставщиков общей практики) будет действовать несколько иначе, потому что характер их зачитываемой для пенсии прибыли означает, что с административной точки зрения было бы нереалистично точно распределить, когда в году была получена эта зачитываемая для пенсии прибыль.

Поэтому мы предлагаем ввести новую формулу, позволяющую практикующим специалистам типа 1 распределять свой годовой зачитываемый для пенсии заработок за каждый соответствующий период в зависимости от количества отработанных дней в течение каждого периода. Затем члены будут выплачивать взносы на основе распределенного дохода по ставкам, указанным для каждого соответствующего периода (таблица 2 с 1 апреля 2022 г. по 30 сентября 2022 г. и таблица 3 с 1 октября 2022 г. по 31 марта 2023 г.).

Пример

В конце 2022–2023 года схемы, практикующий специалист типа 1 подсчитал, что он получил за год зачитываемую для пенсии прибыль в размере 115 000 фунтов стерлингов. В течение года они были практикующими специалистами 1-го типа, и поскольку они являются практикующими консультантами 1-го типа, они не могут точно рассчитать, когда в течение года была получена зачитываемая для пенсии прибыль.

Практикующий специалист будет платить членские взносы в размере 14,5% от доли их зачитываемого для пенсии дохода, полученного в период с 1 апреля 2022 г. по 30 сентября 2022 г., исходя из предыдущей таблицы ставок взносов.

Период с 1 апреля по 30 сентября составляет 183 дня, поэтому расчет будет 115 000 фунтов стерлингов / 365 x 183 = 57 657,53 фунтов стерлингов. Таким образом, практикующий врач платит членские взносы в размере 14,5% от 57 657,53 фунтов стерлингов. В оставшиеся 182 дня с 1 октября 2022 г. по 31 марта 2023 г. их зачитываемый для пенсии заработок составит 57 342,47 фунтов стерлингов, и они будут платить взносы по ставке 13,5%.

Если практикующий врач стал практикующим специалистом типа 1 только в течение части года (или вышел на пенсию в течение части года), тогда расчет необходимо скорректировать.

Пример

Участник присоединяется к партнерству общей практики в качестве специалиста-практика 1 сентября 2022 года, и его доля в зачитываемой для пенсии прибыли за период с 2022 по 2023 год составляет 70 000 фунтов стерлингов.

Во-первых, их зачитываемая для пенсии прибыль за полный год и годовая сумма будут использоваться для определения соответствующей ставки взноса. Перечисление зачитываемой для пенсии прибыли в годовом исчислении дает сумму в 120 519 фунтов стерлингов (70 000 фунтов стерлингов / 212 x 365 = 120 519 фунтов стерлингов). Это означает, что ставка за период с апреля по сентябрь составит 14,5%, а ставка за период с октября по март — 13,5%.

Во-вторых, необходимо рассчитать зачитываемую для пенсии прибыль за каждый период. Учитывая, что участник присоединился к партнерству 1 сентября 2022 года, он был поставщиком услуг общей практики в течение 30 дней в период с апреля по сентябрь. Они были поставщиком услуг общей практики в течение 212 дней с 2022 по 2023 год схемы.

Это означает, что их зачитываемая для пенсии прибыль за период с апреля по сентябрь будет рассчитана как 9 905,66 фунтов стерлингов (70 000 фунтов стерлингов / 212 x 30 = 9 905,66 фунтов стерлингов). Ставка за этот период составляет 14,5% (на основе годового заработка в размере 120 519 фунтов стерлингов), в результате чего выплачиваемые взносы составляют 1 436,32 фунтов стерлингов.

Таким образом, оставшаяся часть зачитываемой для пенсии прибыли (60 094,34 фунта стерлингов) считается полученной в период с октября по март (70 000 фунтов стерлингов / 212 x 182 = 60 094,34 фунта стерлингов). Ставка за этот период составляет 13,5% (на основе годового заработка в размере 120 519 фунтов стерлингов), в результате чего выплачиваемые взносы составляют 8 112,74 фунтов стерлингов.

Наконец, две суммы должны быть сложены вместе, чтобы найти общую сумму взносов, подлежащих уплате за 2022–2023 год действия схемы (соответственно зачитываемой для пенсии прибыли члена от этой роли). Для этого практикующего членские взносы составят 9 549,06 фунтов стерлингов.

Любой возврат взносов или выплата недоплаченных взносов будет определена в конце года действия схемы в соответствии с установленным текущим процессом.

Для практикующего, у которого также есть должность офицера, ставка взноса для должности офицера будет определяться отдельно от должности практикующего врача.

Обновления дат годовой схемы

В преддверии схемы с 2023 по 2024 год мы предлагаем обновить название таблиц в правилах 30 и 31 Правил 2015 года. В этих таблицах указаны уровни зачитываемого для пенсии дохода и ставки взносов для каждого года действия схемы. Хотя названия таблиц будут обновлены, уровни зачитываемых для пенсии доходов и процентные ставки взносов не изменятся. Предлагаемые изменения будут включать в себя изменение дат года схемы и разъяснение того факта, что изменение ставок взносов произошло в середине схемы 1 октября 2022 года, в середине года схемы.

Обязанность по обеспечению равенства в государственном секторе

Обязанность по обеспечению равенства в государственном секторе изложена в разделе 149 Закона о равенстве 2010 года и требует, чтобы государственные органы при выполнении своих функций должным образом учитывали необходимость:

- устранить незаконную дискриминацию, домогательства и виктимизацию, а также другие виды поведения, запрещенные Законом 2010 г.

- продвигать равенство возможностей между людьми, обладающими защищенными характеристиками, и теми, у кого нет

- способствовать хорошим отношениям между людьми, которые разделяют защищенную характеристику, и теми, кто не

Это предполагает должный учет, в частности, необходимости:

- устранить или свести к минимуму недостатки, от которых страдают люди из-за их защищенных характеристик

- предпринять шаги для удовлетворения потребностей людей из защищенных групп, если они отличаются от потребностей других людей

Обязанность обеспечения равенства охватывает 9 охраняемых характеристик: возраст, инвалидность, изменение пола, брак и гражданское партнерство, беременность и материнство, раса, религия или убеждения, пол (пол) и сексуальная ориентация.

DHSC рассмотрел влияние предлагаемых изменений в контексте этой обязанности ниже. DHSC предлагает респондентам помочь уточнить этот первоначальный анализ, предоставив дополнительные точки зрения или указав, где могут быть другие воздействия на равенство, которые следует учитывать.

Новые пенсионные возможности

Секс

В Законе о равенстве 2010 года «пол» указан как защищенная характеристика. Данные для пенсионной схемы NHS также разделены по полу. Однако важно отметить, что пол и гендер — это два разных понятия. Гендерная идентичность человека не всегда совпадает с полом, присвоенным ему при рождении, и некоторые люди могут не идентифицировать себя как имеющие пол или как небинарные. Смена пола также является защищенной характеристикой в соответствии с Законом о равенстве 2010 года.

Предлагаемые гибкие условия выхода на пенсию будут доступны всем членам независимо от пола. Однако при разработке предложений DHSC рассмотрел потенциальное влияние новых гибких пенсионных положений на участников с этой точки зрения, принимая во внимание рост заработной платы участников, перерывы в карьере и режим работы.

В NHS преобладают женщины, и большинство членов пенсионной схемы NHS составляют женщины. Включая пенсионеров, около 1,9 миллиона человек обслуживаются в секции 1995 года пенсионной схемы NHS. Из этих членов примерно 79% составляют женщины и 21% мужчины.

В рамках пенсионной схемы NHS в целом мужчины-участники, как правило, получают более высокие пенсии, чем женщины-члены. В отчете Национального аудиторского управления (NAO) за 2021 год о пенсиях в государственном секторе говорится, что в 2019 году средняя пенсия мужчин-участников пенсионной схемы NHS составляла 17 541 фунт стерлингов по сравнению с 6 440 фунтами стерлингов для женщин-участников. Разница в средних пенсионных выплатах от пенсионной схемы NHS составляет 63%, что больше, чем в среднем 29% (пенсионная схема учителей) и 47% (пенсионная схема государственных служащих), которые также имеют более равное соотношение мужчин и члены женского пола.

Разрыв между средней пенсией мужчин и женщин может быть объяснен несколькими факторами, в том числе различиями в оплате труда, графиком работы и перерывами в карьере из-за выполнения материнских обязанностей и обязанностей по уходу. Помимо получения более высокой заработной платы, чем работники-женщины, в целом в государственном секторе сотрудники-мужчины с меньшей вероятностью будут работать неполный рабочий день и имеют пробелы в стаже работы. Отчасти это связано с тем, что женщины-члены пропорционально чаще имеют перерывы в карьере из-за обязанностей по материнству и уходу. Однако стоит отметить, что не все члены женского пола берут отпуск по уходу за ребенком или несут обязанности по уходу.

Если предложения о частичном выходе на пенсию и повторном трудоустройстве, засчитываемом для пенсии, не будут реализованы, участники, которые претендуют на свои пособия по Разделу 1995 года, не смогут получать какие-либо дополнительные пенсионные пособия в рамках Схемы 2015 года. Тем не менее, в свете приведенной выше информации о средних пенсионных выплатах по пенсионной схеме NHS, возможно, что членам-женщинам, возможно, с большей вероятностью потребуется увеличивать пенсию, чем членам-мужчинам.

Таким образом, DHSC считает, что новые гибкие условия выхода на пенсию, скорее всего, принесут пользу членам-женщинам. Они также могут помочь сократить текущий разрыв в средних пенсиях для мужчин и женщин, участвующих в пенсионной схеме NHS. Если пенсионные гибкости не реализованы и члены не могут накапливать какую-либо дополнительную пенсию после получения своих пособий по Секции 1995 года, женщины-члены могут с большей вероятностью ощутить влияние этого, чем члены-мужчины.

Возраст

Департамент DHSC также рассмотрел потенциальное влияние новых гибких пенсионных положений на участников из разных возрастных групп.

Как указано в этом консультационном документе, для введения новых гибких возможностей выхода на пенсию DHSC планирует внести поправки в правила раздела 1995 года. Поскольку секция 1995 г. закрылась для новых членов в 2008 г., состав этой секции обычно старше.

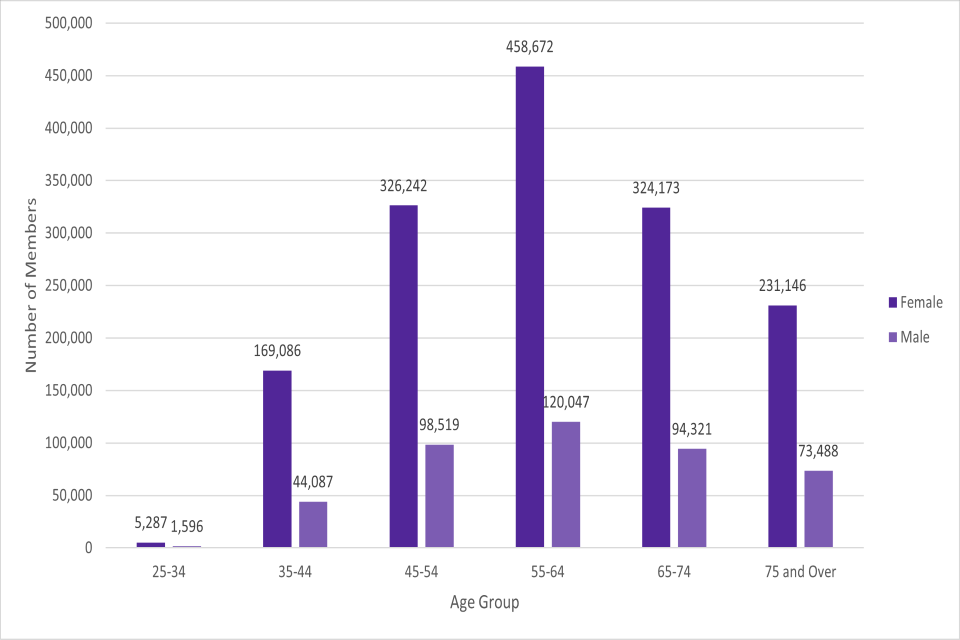

Таким образом, если предлагаемые гибкие условия выхода на пенсию будут реализованы, то в первую очередь они выиграют от пожилых членов. На приведенной ниже диаграмме показано распределение всех членов, включая пенсионеров, прошедших службу в Секции 1995 года, по полу и возрастным группам.

Диаграмма 1: разбивка по возрасту и полу для членов, служивших в Секции 1995 г. (источник: Управление бизнес-обслуживания NHS)

В случае реализации новые гибкие условия выхода на пенсию позволят пожилым членам выходить на пенсию более гибко, чтобы поддерживать баланс между работой и личной жизнью на более позднем этапе их карьеры. Они также предоставят участникам возможность увеличить размер пенсии в рамках Схемы 2015 года после подачи заявки на получение пособий по Секции 1995 года.

Положения о частичном выходе на пенсию и повторном трудоустройстве уже существуют в Секции 2008 года и Схеме 2015 года. Это означает, что более молодые члены, которые с большей вероятностью будут участниками Секции 2008 г. или Программы 2015 г., уже будут иметь доступ к гибкому выходу на пенсию, и введение этой возможности в Секцию 1995 г. не повлияет на них негативно. Правило 16 часов, которое DHSC предлагает удалить навсегда, никогда не было частью Секции 2008 г. или Схемы 2015 г., поэтому это изменение не должно затронуть участников Секции 2008 г. или Схемы 2015 г., которые с большей вероятностью быть моложе.

Если новые гибкие условия выхода на пенсию не будут реализованы, то члены Секции 1995 года, которые, скорее всего, будут старше, не будут иметь таких же гибких условий выхода на пенсию, когда выйдут на пенсию, как другие члены, которые, скорее всего, будут моложе. Тем не менее, более молодые члены также с большей вероятностью будут дальше от выхода на пенсию из-за своего возраста, и поэтому провести прямое сравнение сложно.

Положения секции 1995 года в настоящее время требуют, чтобы члены уволились со службы, чтобы получить пенсию, и не предусматривают коэффициенты позднего выхода на пенсию. Это означает, что участники, которые претендуют на получение пенсии в более позднем возрасте, не получают от этого выгоды за счет увеличения пенсии. В соответствии с действующими правилами, если участники решат уйти со службы и получить свои льготы, они не смогут накапливать дополнительные льготы в Схеме 2015 года. Таким образом, выход на пенсию в более позднем возрасте означает, что некоторые члены могут упустить пенсионные выплаты, которые они могли бы накопить за это время.

Поэтому DHSC разработал предложение о частичном выходе из эксплуатации для решения этой проблемы. В то время как первоначальное намерение DHSC состояло в том, чтобы ввести частичный выход на пенсию на той же основе, которая в настоящее время предлагается в Секции 2008 г. и Схеме 2015 г., которые позволяют участникам получать максимум 80% своих пособий, DHSC предлагает разрешить членам получать до 100% их льгот по разделу 1995 года. Такой подход гарантирует, что ни один элемент привилегий участников не останется невостребованным. Если предложение о частичном выходе на пенсию не будет реализовано, возможно, это пагубно скажется на некоторых более молодых членах Секции 1995 года.

Кроме того, предложение о внесении поправок в Секцию 2008 г. и Схему 2015 г., чтобы разрешить 100%-ное использование, обеспечит согласование положений о частичном выходе на пенсию в Секции 1995 г., Секции 2008 г. и Схеме 2015 г. Это означает, что, несмотря на то, что новые гибкие условия выхода на пенсию принесут наибольшую пользу членам Секции 1995 г., они не получат большей гибкости, чем члены Секции 2008 г. или Схемы 2015 г., которые, вероятно, будут моложе.

Статус особого класса

Статус особого класса ( SCS ) — это историческое положение, присуждаемое определенным профессиям, которое при соблюдении квалификационных критериев позволяет участникам выходить на пенсию в возрасте 55 лет без сокращения их пособий. Это продолжение механизмов, существовавших до создания NHS в 1948 г. и закрытых для новых членов 6 марта 1995 г. Поскольку члены SCS, как правило, старше, DHSC рассмотрело влияние новых пенсионных гибких положений на членов SCS как часть возрастного раздела этого анализа.

По мнению DHSC , учитывая, что эти члены уже получают выгоду от досрочного выхода на пенсию без актуарного сокращения, для них соразмерно снижение при нормальных обстоятельствах, если они решат воспользоваться предлагаемым положением о частичном выходе на пенсию. или засчитываемое для пенсии повторное трудоустройство в возрасте от 55 до 60 лет. Это соответствует существующим положениям о скидках в Разделе 1995 года, которые обеспечивают справедливость по отношению ко всем участникам программы и защищают государственный кошелек от влияния того, что персонал продолжает работать полный рабочий день, находясь в получение солидных пенсионных выплат.

Поскольку SCS не существует в Секции 2008 г. или Схеме 2015 г., реализация гибких возможностей для участников SCS не повлияет на участников Секции 2008 г. и Схемы 2015 г., которые, скорее всего, будут моложе.

Учитывая, что большинство членов SCS — женщины, в анализе пола также есть некоторые нюансы. Однако, поскольку предложения будут применяться к членам SCS независимо от пола, DHSC считает, что гибкие возможности не повлияют на участников, кроме случаев, описанных выше.

Инвалидность

Предложения будут применяться ко всем членам независимо от инвалидности. Тем не менее, DHSC рассмотрел потенциальное влияние новых гибких пенсионных положений на участников с ограниченными возможностями.

В Стандарте равенства работников с ограниченными возможностями NHS 2021 года (WDES) говорится, что 3,7% сотрудников (52 007 человек) трастов NHS и фондовых фондов в Англии объявили об инвалидности через Электронную запись персонала NHS (ESR). Это значительно ниже, чем 21% взрослых трудоспособного возраста в Великобритании, которые сообщили о наличии инвалидности в Обследовании семейных ресурсов за 2020–2021 финансовый год .

Есть некоторые данные, свидетельствующие о том, что люди с ограниченными возможностями чаще работают неполный рабочий день. Данные Управления национальной статистики (ONS) по инвалидности и занятости показывают, что работающие инвалиды с большей вероятностью будут работать неполный рабочий день, чем люди без инвалидности: 32% инвалидов работают неполный рабочий день по сравнению с 21,3% неинвалидов. -людей с ограниченными возможностями.

Учитывая, что те, кто работает неполный рабочий день, с большей вероятностью будут получать меньшие пенсии, и, следовательно, им может потребоваться дополнительная пенсия после получения пособий по разделу 1995 года, DHSC считает, что эти предложения, вероятно, принесут пользу членам с ограниченными возможностями.

По той же причине DHSC считает, что если предложения не будут реализованы, это может иметь пагубные последствия для участников с ограниченными возможностями.

Беременность и материнство

Имеются ограниченные данные об этой группе, особенно в отношении рабочей силы NHS. Тем не менее, DHSC рассмотрел потенциальное влияние предложений на членов, обладающих этой защищенной характеристикой, в рамках нашего анализа пола.

Этническая принадлежность, сексуальная ориентация, религия, семейный или гражданский статус и изменение пола

Предлагаемые гибкие условия выхода на пенсию будут доступны участникам независимо от этнической принадлежности, сексуальной ориентации, религии, семейного или гражданского статуса и смены пола. DHSC не считает, что предложения поднимают какие-либо конкретные вопросы о равенстве членов в связи с этими характеристиками.

Изменения в правилах пенсионного обеспечения в связи с инфляцией

Предлагаемые изменения представляют собой в первую очередь техническую поправку для устранения несоответствия ИПЦ между расчетом исходной суммы пенсии для целей ежегодного пособия и переоценкой CARE как в Схеме 2015 г., так и в Схеме 1995/2008 гг.

Департамент DHSC рассмотрел влияние предлагаемых изменений и пришел к выводу, что они не связаны напрямую с какими-либо защищенными характеристиками. Более того, если оставить пенсионные правила в отношении инфляции без изменений, это может иметь неблагоприятные последствия для участников старшего возраста, у которых больше стажа работы в пенсионной схеме NHS и больше возможностей для получения более высоких зачитываемых для пенсии заработков. Без предлагаемых изменений эти члены, скорее всего, будут платить налоги или более высокие налоги, когда, как в сентябре 2022 года, инфляция выше, чем обычно.

Изменения в политике доступа к схеме

Основная цель предлагаемых изменений в правилах пенсионной схемы NHS, влияющих на политику доступа к схеме, состоит в том, чтобы гарантировать, что персонал, работающий в системе первичной медико-санитарной помощи, может продолжать доступ к пенсионной схеме NHS.

Департамент предполагает, что последствия этих изменений заключаются в том, что те же самые группы сотрудников, которые ранее имели доступ к пенсионной схеме NHS, будут продолжать делать это при работе в PCN .

Сотрудники, работающие в клиниках общей практики или для них, такие как поставщики услуг общей практики, наемные врачи общей практики, заместители врачей общей практики, а также медицинский и немедицинский персонал, ранее имели доступ к пенсионной схеме NHS. Мы намерены, чтобы эти группы продолжали получать доступ к схеме, работая в PCN или для них .

Пенсионная схема NHS является ключевой частью общего пакета вознаграждений для сотрудников NHS, и важно, чтобы пенсионная схема не препятствовала предоставлению услуг.

Департамент заботится о том, чтобы изменения политики не оказали непропорционального влияния на лиц с защищенными характеристиками. Тем не менее, департамент не считает, что эти предлагаемые изменения касаются каких-либо соображений, касающихся защищенных характеристик.

Обязанности Закона о NHS 2006 г.

Полномочия, предоставленные в соответствии с этим пунктом, были рассмотрены в отношении Закона о государственной службе здравоохранения 2006 г., но вряд ли имеют отношение к этим обязанностям:

- содействие всестороннему медицинскому обслуживанию (раздел 1)

- улучшение качества (раздел 1A)

- Конституция NHS (раздел 1B)

- неравенства в отношении здоровья (раздел 1C)

- содействие автономии (раздел 1D)

- исследования (раздел 1E)

- образование и обучение (раздел 1F)

- отчетность и анализ обращения с поставщиками (раздел 1G)

Семейный тест

Бывший премьер-министр Дэвид Кэмерон объявил в августе 2014 года о введении нового семейного теста . Хотя это и не является юридическим требованием, тест предназначен для обеспечения того, чтобы политика разрабатывалась с учетом интересов семьи. Крепкие и стабильные семьи и семейные отношения во всех их формах играют важную роль в жизни общества. Преднамеренно или нет, широкий спектр государственной деятельности оказывает прямое или косвенное влияние на семью. Семейный тест оценивает потенциальное влияние политик на семейные отношения.

Основная цель профессиональной пенсионной схемы состоит в том, чтобы обеспечить доход члену на пенсии. Это обеспечивает финансовую безопасность на пенсии, которая может быть ключом к семейной ячейке. Целью этого изменения политики является обеспечение доступа к пенсионной схеме NHS, которая является ценным средством пенсионных накоплений, для сотрудников, работающих в учреждениях первичной медико-санитарной помощи.

Технические обновления положений о членских взносах

Влияние изменений на структуру членских взносов рассматривалось в рамках предыдущего процесса консультаций. Дополнительную информацию, включая анализ равенства, можно найти на веб-сайте GOV.UK в разделе Пенсионная схема NHS: предлагаемые изменения в отношении членских взносов.

Технические поправки, содержащиеся в этой консультации, необходимы для введения в действие политики, по которой проводились консультации ранее. Поэтому дальнейший анализ равенства не проводился. Однако, если респонденты действительно обеспокоены вопросами равенства, им предлагается указать свои опасения в своих ответах, и департамент рассмотрит их более подробно.

Приложение: примеры сценариев

Правила доступа к наиболее распространенным типам PCN на основе примерного сценария найма 8 новых сотрудников:

Сценарий 1

модель ПКН

Практика А является назначенным получателем платежей и нанимает все 8 новых сотрудников. Практика А распределяет финансирование между 4 практиками, которые формируют PCN . Практика Персонал может работать во всех практиках.

Доступ к пенсионной схеме NHS

Все 8 сотрудников имеют доступ к пенсионной схеме NHS.

Наемные работники, не являющиеся врачами общей практики, являются практикующими в соответствии с условиями пенсионной схемы NHS. Все наемные врачи общей практики являются практикующими врачами 2-го типа и должны ежегодно заполнять свои пенсионные формы.

Если местоблюститель врача общей практики заменяет отсутствующего врача общей практики, он может пенсионировать свой доход.

Заметки

Практика A — это пенсионная схема NHS, нанимающая сотрудников практики. NHS England ( NHSE ) и / или Primary Care Support England ( PCSE ) является органом, нанимающим оплачиваемых врачей общей практики. Практика А должна представить пересмотренную форму оценки зачитываемого для пенсии дохода с указанием всех новых врачей общей практики.

Партнеры практики во всех 4 практиках должны пенсионировать доходный элемент дополнительного финансирования PCN и/или ARRS.

Если практика A возмещается практиками B, C и D, в отношении 8 сотрудников практика A не может компенсировать возмещаемый доход, потому что это будет означать, что она была выплачена дважды.

Сценарий 2

модель ПКН

Практика A является держателем средств и распределяет средства по сети PCN .

В каждой из 4-х практик работает по 2 новых сотрудника. Персонал может работать через PCN или в рамках своей собственной практики.

Доступ к пенсионной схеме NHS

Все 8 сотрудников имеют доступ к пенсионной схеме NHS.