Лондонская утренняя пресса 03 декабря 2022 года:

? В Великобритании шестеро детей умерли из-за стрептококковой инфекции группы А, сообщают газеты со ссылкой на данные Агентства по безопасности в области здравоохранения (UKHSA). Сообщается, что бактерии стрептококка могут вызывать множество инфекций, начиная от легких заболеваний и заканчивая смертельными.

? Около полумиллиона домохозяйств остались без помощи с оплатой счетов за электроэнергию, пишет The Guardian. Государство обещало предоставить семьям ваучеры со скидкой, однако люди их не получили.

? Жители Великобритании все чаще говорят о необходимости укрепить отношения с ЕС, отмечает газета i, цитируя опросы общественного мнения. Лишь 15% считают, что «Брексит» решил проблему иммиграции, а каждый седьмой голосовавший за выход Британии из ЕС заявил, что изменил свое мнение.

Спрос на жилье в Британии упал почти вдвое (https://zimamagazine.com/2022/11/rynok-zhilya-v-velikobritanii-desheveet-pochemu-britancam-bolshe-ne-interesno-pokupat-nedvizhimost/) с сентября этого года — такими результатами нового исследования поделились специалисты онлайн-платформы по недвижимости Zoopla.

Политический документ

Приложения к обзору доходов от собственности OTS

Опубликовано 1 ноября 2022 г.

Приложение A: Рекомендации в порядке глав

Глава 2. Общий режим налогообложения имущества

- HMRC следует рассмотреть возможность работы с соответствующими третьими сторонами над тем, как повысить осведомленность о налоговых обязательствах Великобритании в отношении доходов от зарубежной собственности и предоставить более четкие указатели для руководства.

- OTS рекомендует обновить руководство HMRC, касающееся национального страхования класса 2, с учетом действующего законодательства.

- OTS рекомендует правительству рассмотреть возможность принятия упрощенного подхода, согласно которому доход от сдачи собственности в аренду ни при каких обстоятельствах не может давать налогоплательщикам право на получение взносов в систему национального страхования класса 2.

- OTS рекомендует, чтобы руководство HMRC приняло последовательное толкование, где это возможно, слова «бизнес» по отношению к имуществу во всех его экземплярах в налоговых законах и использует разные слова в законах, где есть разные значения.

- OTS предлагает, чтобы, если правительство считает, что поддержка должна быть доступна для обеспечения сельскохозяйственного производства в Великобритании, то Министерство финансов Великобритании и HMRC работали с Министерством окружающей среды, продовольствия и сельского хозяйства (Defra) для изучения потенциала «Сельское бизнес-подразделение». или аналогичный налоговый режим с целью упрощения обязательств соответствующих сторон и уменьшения сложности правил, применимых к различным сельским предприятиям.

Глава 3 Собственность и финансирование

- OTS рекомендует правительству рассмотреть возможность отмены анахроничного правила 50:50 для супругов и гражданских партнеров и согласования режима с другими совладельцами и положением супругов по налогу на прирост капитала и налогу на наследство. Во избежание злоупотреблений положение бенефициарного собственника по умолчанию не должно быть изменено.

- Правительство, возможно, также пожелает рассмотреть вопрос о лишении совладельцев возможности принимать решения о разделении, кроме бенефициарного владения.

- OTS рекомендует правительству улучшить существующее руководство в отношении залога и повторного залога, чтобы оно стало более четким и последовательным.

- OTS рекомендует правительству рассмотреть вопрос о том, не добавляют ли правила ограничения уровня процентной ставки при использовании кассового метода излишней сложности и должны ли эти правила соответствовать правилам, применяемым при использовании метода начисления.

Глава 4 Пособия и льготы

- OTS рекомендует разъяснить руководство по взаимодействию между льготой на имущество и снижением финансовых затрат, включая наглядные примеры, в частности, для охвата сложного сравнения, необходимого в тех случаях, когда выдвинутая льгота на сокращение взаимодействует с льготой на имущество, где это может быть трудно налогоплательщики, чтобы понять, что является лучшим выбором для них.

- OTS рекомендует HMRC обеспечить, чтобы руководство, касающееся ведения учета пособия на имущество, согласовывалось с руководством по льготе по аренде помещения, и предоставить налогоплательщикам средства подтверждения того, что полученные суммы не превышают пределов, чтобы избежать риска штрафов.

- OTS рекомендует HMRC разъяснить, применяется ли льгота по аренде помещения, если налогоплательщик временно находится вдали от дома — например, когда все имущество сдается в аренду на короткий период во время спортивных мероприятий, — и указать это в руководстве.

Глава 5 Отношение к некоторым расходам

- OTS предлагает HMRC улучшить руководство, показывающее, как можно выполнить корректировку для частного использования, с помощью примеров тематических исследований для распространенных ситуаций.

- OTS предлагает HMRC улучшить руководство, чтобы помочь арендодателям лучше понять замену концепции предметов домашнего обихода примерами из практики.

- OTS рекомендует HMRC улучшить руководство в отношении границы между ремонтом и модернизацией, включив в него четкие примеры распространенных ситуаций, возможно, используя блок-схемы для получения ответов в каждом конкретном случае.

- Граница между капитальными и доходными затратами не всегда легко соблюдается, и правила замены и улучшения также трудно интерпретировать, особенно в связи с изменением строительных стандартов с течением времени. OTS рекомендует правительству рассмотреть вопрос о введении более широких немедленных льгот по подоходному налогу для всех расходов на недвижимость, за исключением случаев, когда работа явно является частью капитальных затрат на здание, например, первоначальная отделка недвижимости, купленной в ветхом состоянии, и структурные работы, такие как расширения собственности. Это было бы проще для арендодателей и HMRC в управлении, а также поддержало бы цель правительства по улучшению экологических стандартов арендованного имущества, предлагая определенные налоговые льготы для этих затрат.

Глава 6 Меблированная аренда на время отпуска

- OTS рекомендует правительству рассмотреть вопрос о том, есть ли для Великобритании постоянная выгода от введения отдельного налогового режима для меблированной аренды на время отпуска.

- Если режим сдачи в аренду с мебелью будет отменен, OTS рекомендует правительству рассмотреть вопрос о том, следует ли рассматривать определенные виды деятельности по сдаче в аренду недвижимости, облагаемой подоходным налогом, как торговлю и целесообразно ли ввести установленный законом критерий «яркой линии» для определения того, является ли бизнес по торговле недвижимостью ведется.

- Если правительство примет решение о сохранении режима меблированной аренды для отпуска, OTS рекомендует правительству рассмотреть следующее:

- устраняя нынешнее искажение, допускающее режим для объектов недвижимости в Европейской экономической зоне, либо разрешая квалифицировать объекты по всему миру, либо ограничивая режим объектами в Великобритании.

- ограничение режима недвижимостью, используемой для коммерческой сдачи в аренду, путем устранения возможности для личного использования. Это позволит упростить подход к определению режима.

- Правительству следует рассмотреть:

- предоставление четких указаний и улучшение формы налоговой декларации, чтобы показать, как убытки от сдачи в аренду без мебели могут быть зачтены в счет прибыли от сдачи в аренду с мебелью, с примерами из практики

- проведение обзора каждого набора руководств по правилам подсчета дней для меблированной аренды для отдыха, чтобы убедиться, что все они ссылаются на различные правила для целей деловых ставок в различных частях Великобритании.

Глава 7. Цифровизация налога на прибыль

- OTS рекомендует HMRC создать систему для работы с MTD по подоходному налогу для имущества, находящегося в совместном владении, например, сделав совместное имущество субъектом подачи MTD.

- HMRC должна иметь возможность авторизовать MTD для агентов, подающих налоговую декларацию, наряду с налоговыми агентами. Это необходимо, потому что агенты по сдаче в аренду и бухгалтеры будут вести цифровые записи и могут поддерживать ежеквартальные представления от имени некоторых арендодателей. Для агентов по подаче налогов на прибыль потребуются особые профессиональные стандарты и обязанности.

- OTS рекомендует, чтобы MTD для подоходного налога не применялся к арендодателям до тех пор, пока эти основные вопросы не будут рассмотрены HMRC и рядом поставщиков программного обеспечения. Потребуется время для тестирования новых систем перед их внедрением.

- OTS рекомендует HMRC рассмотреть вопрос об увеличении минимального порога валового дохода для MTD для подоходного налога для арендодателей выше 10 000 фунтов стерлингов, по крайней мере, на среднесрочную перспективу.

- OTS рекомендует HMRC опубликовать исчерпывающее подробное руководство по практическим аспектам MTD для подоходного налога для налогоплательщиков и агентов заблаговременно до истечения срока реализации. Текущее руководство ограничено и содержит несоответствия.

Глава 8 Собственность нерезидентов Великобритании

- OTS рекомендует HMRC обновить процесс портала правительства, чтобы нерезидентам Великобритании было проще получить соответствующий идентификатор и пароль и управлять своими делами в Интернете. Это может включать увеличение срока действия кода активации для нерезидентов Великобритании.

- OTS рекомендует HMRC рассмотреть вопрос о том, можно ли расширить предоставление онлайн-подачи налоговой декларации по самооценке, чтобы нерезидентам Великобритании больше не нужно было заполнять бумажную форму или файл с использованием коммерческого программного обеспечения.

- OTS рекомендует HMRC улучшить руководство по подаче заявления на получение личного пособия в качестве нерезидента Великобритании; возможность заявить об этом при подаче налоговой декларации по самооценке, а не при заполнении формы R43, неясна в нескольких областях на GOV.UK.

- OTS предлагает, чтобы HMRC разъяснила в руководстве по бумажной налоговой декларации, когда и как налогоплательщики могут ожидать ответа от HMRC при подаче бумажной налоговой декларации.

- OTS рекомендует ввести онлайн-варианты ежеквартальной отчетности (форма NRLQ), которые в настоящее время могут быть представлены только в виде бумажного отчета. OTS также рекомендует, чтобы бумажный вариант отчета на конец года (NRLY) заполнялся на экране, например, путем предоставления редактируемого PDF-файла.

- OTS рекомендует правительству рассмотреть вопрос о пересмотре политики удержания арендаторов с учетом потенциального бремени и ее эффективности для арендаторов жилых помещений. Если удержание со стороны арендаторов будет сохранено, правительство может рассмотреть возможность повышения порога, более четкого разъяснения обязательства по удержанию с арендаторов в руководстве и поиска способов повышения осведомленности, а также разъяснения процесса исправления ситуации, если арендаторы изначально не удерживают.

Приложение B – Рекомендации по улучшению руководства по доходам от собственности

| Глава | Предмет | Текущее руководство и как его можно улучшить |

|---|---|---|

| 2 | Налоговые обязательства Великобритании в отношении доходов от зарубежной собственности. | HMRC следует рассмотреть возможность работы с соответствующими третьими сторонами над тем, как повысить осведомленность о налоговых обязательствах Великобритании в отношении доходов от зарубежной собственности и предоставить более четкие указатели для руководства. |

| 2 | определение бизнеса | OTS рекомендует, чтобы руководство HMRC приняло последовательное толкование, где это возможно, слова «бизнес» по отношению к имуществу во всех его экземплярах в налоговых законах и использует разные слова в законах, где есть разные значения. В настоящее время существуют разные интерпретации, например, NIM23800, CG65715 и PIM2010, которые можно согласовать. |

| 2 | Взносы на государственное страхование класса 2 | OTS рекомендует обновить руководство, касающееся ответственности NIC класса 2, с учетом действующего законодательства. https://www.gov.uk/renting-out-a-property/paying-tax , NIM23800 |

| 3 | Скидка на проценты по залогу и перезакладыванию | OTS рекомендует HMRC улучшить существующее руководство в отношении залога и повторного залога, чтобы оно стало более четким и последовательным. Руководство BIM45700 et seq следует рассматривать как пересмотренное в свете этой рекомендации: BIM45700 — Конкретные вычеты — проценты: вывод капитала из бизнеса — Внутреннее руководство HMRC — GOV.UK (www.gov.uk) . Также более общее руководство по адресу: Определите свой доход от аренды, когда вы сдаете недвижимость в аренду — GOV.UK (www.gov.uk) |

| 4 | Пособие на имущество | Взаимосвязь между имущественной надбавкой и снижением финансовых затрат. OTS рекомендует разъяснить руководство по взаимодействию между льготой на имущество и снижением финансовых затрат, включая наглядные примеры, в частности, для охвата сложного сравнения, необходимого в тех случаях, когда выдвинутая льгота на сокращение взаимодействует с льготой на имущество, где это может быть трудно налогоплательщики, чтобы понять, что является лучшим выбором для них. Это может быть добавлено к «Когда вы не можете использовать льготы» в разделе « Не облагаемые налогом льготы на имущество и доход от торговли» — GOV.UK (www.gov.uk) |

| 4 | Пособие на имущество и ведение учета | В руководстве GOV.UK говорится, что лица с доходом менее 1000 фунтов стерлингов должны вести учет, а за невыполнение этого требования предусмотрены штрафы. Это не согласуется с руководством по аренде комнаты, в котором указано, что, если квитанции ниже порога в 7500 фунтов стерлингов, нет необходимости что-либо оставлять. Обеспечить, чтобы руководство, касающееся ведения учета пособия на имущество, согласовывалось с руководством по льготе по аренде помещения, и предоставить налогоплательщикам средства для подтверждения того, что полученные суммы не превышают пределов, чтобы избежать риска штрафов. HMRC должна обеспечить соответствие руководства между: Необлагаемыми налогами льготами на имущество и доход от торговли — GOV.UK (www.gov.uk) и Сдачей комнат в вашем доме: руководство для домовладельцев-резидентов — GOV.UK (www.gov.uk). Великобритания). Последнее руководство должно включать конкретную ссылку на требования к ведению учета, чтобы налогоплательщики могли подтвердить, что полученные суммы не превышают пределов, чтобы избежать риска штрафов. |

| 4 | Снять комнату рельеф | Позиция, если налогоплательщик временно находится вдали от дома, например, когда все имущество сдается в аренду на короткий период во время спортивных мероприятий. Уточнить, применяется ли льгота по аренде помещения, если налогоплательщик временно находится вдали от дома, например, если все имущество сдается в аренду на короткий период во время спортивных мероприятий, и указать это в руководстве. Примеры могут быть включены в это руководство: Сдача комнат в вашем доме: руководство для домовладельцев-резидентов — GOV.UK (www.gov.uk) |

| 5 | Частное использование | Правило «полностью/исключительно» смягчено, чтобы можно было разрешить долю расходов, если расходы частично используются в личных целях. Консультация продемонстрировала широко распространенное мнение о том, что это не рассчитывается последовательно. OTS предлагает улучшить руководство, показывающее, как можно выполнить корректировку для частного использования, с помощью примеров тематических исследований для распространенных ситуаций. Рекомендации могут быть в рамках этого руководства: Рассчитайте свой доход от аренды, когда вы сдаете недвижимость в аренду — GOV.UK или в рамках HS253 Меблированная аренда на время отпуска (2022 г.) — GOV.UK (www.gov.uk) |

| 5 | Замена бытовых предметов | Понимание налогоплательщиком концепции замены. Улучшите руководство, чтобы помочь арендодателям лучше понять концепцию замены с помощью примеров из практики. Примеры можно найти на странице Расчет вашего дохода от аренды, когда вы сдаете недвижимость в аренду — GOV.UK (www.gov.uk) , а также ссылка на нее в PIM3210 — Меблированная аренда: освобождение от замены предметов домашнего обихода: 2016–2017 гг. — Внутреннее руководство HMRC — GOV.UK (www.gov.uk) |

| 5 | Границы капитального/ремонтного участка (с учетом EPC) | Понимание налогоплательщиком границы между капиталом и ремонтом. OTS рекомендует усилить руководство в отношении границы между ремонтом и усовершенствованием, включив в него четкие примеры типичных ситуаций, возможно, используя блок-схемы для получения ответов в каждом конкретном случае. Примеры можно найти на странице Расчет вашего дохода от аренды, когда вы сдаете недвижимость — GOV.UK (www.gov.uk), а также в рамках PIM2030 — Вычеты: ремонт: это капитал? — Внутреннее руководство HMRC — GOV.UK (www.gov.uk) |

| 6 | Меблированная аренда на отпуск | Режим меблированной аренды на время отпуска имеет подсчет дней, как и бизнес-ставки (которые могут применяться, когда меблированная недвижимость для аренды на время отпуска используется в коммерческих целях). Многие респонденты сообщили о путанице или о том, что арендодатели могут неправильно понять и использовать одну меру для всех целей. Правительству следует рассмотреть возможность: предоставления четких указаний и улучшения формы налоговой декларации, чтобы показать, как убытки от сдачи в аренду без мебели для отдыха могут быть зачтены в счет прибыли от сдачи в аренду с мебелью для отдыха, с примерами из практики; проведение обзора каждого набора руководств по правилам подсчета дней для меблированной аренды для отдыха, чтобы убедиться, что все они ссылаются на разные правила для целей деловых ставок в различных частях Великобритании. Руководство, подлежащее пересмотру, может включать HS253 Меблированная аренда на время отпуска (2022 г.) — GOV.UK (www.gov.uk) иHS253 Меблированная аренда на отпуск (2019) — GOV.UK (www.gov.uk) |

| 7 | Делаем налоги цифровыми | Всеобъемлющее подробное руководство по практическим аспектам MTD для налогоплательщиков и агентов должно быть опубликовано заблаговременно, до истечения срока реализации. Текущее руководство ограничено и содержит несоответствия. Использование цифровой версии налога для подоходного налога — GOV.UK (www.gov.uk) , Создание цифровой формы налога для подоходного налога для физических лиц: шаг за шагом — GOV.UK (www.gov.uk) |

| 8 | Арендодатели-нерезиденты сообщают о доходах от собственности в Великобритании – бумажные декларации | HMRC должна уточнить в руководстве по бумажным налоговым декларациям, когда и как налогоплательщики могут ожидать ответа от HMRC при подаче бумажной налоговой декларации. Как заполнить налоговую декларацию (publishing.service.gov.uk) |

| 8 | Арендодатели-нерезиденты – руководство по форме R43. | В зависимости от обстоятельств человека, когда он является нерезидентом, он может иметь право на личное пособие. Из руководства неясно, имеет ли человек право на личное пособие для зачета своего дохода от собственности, и если да, то как оно это требует. Улучшить руководство по подаче заявления на получение личного пособия в качестве нерезидента Великобритании; возможность заявить об этом при подаче налоговой декларации по самооценке, а не при заполнении формы R43, неясна в некоторых областях GOV.UK. Индивидуальное пособие можно указать в налоговой декларации, используя графы 15-17 в SA109, и форма R43 не требуется. Это можно сделать следующим образом: подать заявление на получение личных пособий и возмещение налогов, если вы не являетесь резидентом Великобритании — GOV.UK (www.gov.uk). На этой странице с инструкциями по форме R43 не упоминается, что вам не нужно заполнять форму, если вам необходимо заполнить налоговую декларацию по самостоятельной оценке. Это можно было бы сделать явным. Инструкции по форме R43 (2020 г.) (publishing.service.gov.uk) можно было бы сделать более четкими, сделав более заметной информацию о том, что не нужно заполнять налоговую декларацию, поскольку в настоящее время на странице 7 в разделе «C3 Property» имеется лишь небольшая ссылка. в Соединенном Королевстве’. Налог на ваш доход в Великобритании, если вы живете за границей: Личное пособие — GOV.UK (www.gov.uk) . Это должно объяснить, что требование может быть подано на налоговую декларацию вместо формы R43, где физическое лицо обязано подавать, потому что у него есть доход от собственности. |

| 8 | Схема арендодателя-нерезидента — удержание арендатора | OTS рекомендует правительству рассмотреть вопрос о пересмотре политики удержания арендаторов с учетом потенциального бремени и ее эффективности для арендаторов жилых помещений. Если удержание со стороны арендаторов будет сохранено, правительство может рассмотреть возможность повышения порога, более четкого разъяснения обязательства по удержанию с арендаторов в руководстве и поиска способов повышения осведомленности, а также разъяснения процесса исправления ситуации, если арендаторы изначально не удерживают. Права и обязанности арендодателя и арендатора в частном арендном секторе — GOV.UK (www.gov.uk) |

Приложение C – Результаты опроса OTS

3 559 заинтересованных сторон представили доказательства для этого обзора посредством онлайн-опроса, что является самым высоким показателем за всю историю опроса OTS. OTS благодарит за это доказательство, которое кратко изложено ниже.

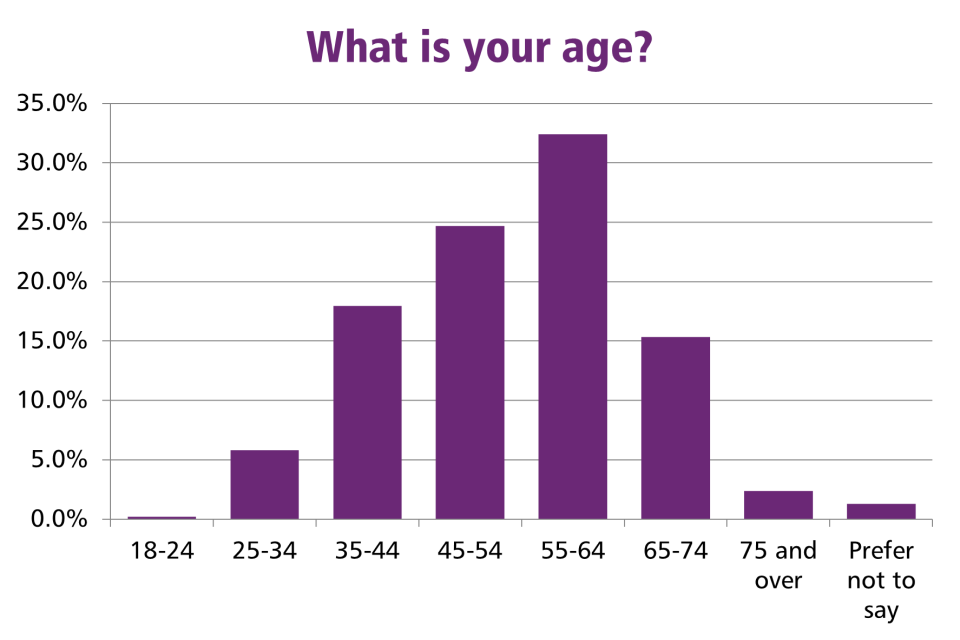

Q1. Сколько Вам лет?

На этот вопрос ответили 3519 респондентов, как показано на графике и в таблице ниже.

| Возрастной диапазон | 18-24 | 25-34 | 35-44 | 45-54 | 55-64 | 65-74 | 75 лет и старше | Предпочитаю не говорить |

|---|---|---|---|---|---|---|---|---|

| Процент | 0,2% | 5,8% | 18% | 24,7% | 32,4% | 15,3% | 2,4% | 1,3% |

Q2. Вы житель Великобритании?

Из 3511 респондентов, ответивших на этот вопрос, 96,8% заявили, что являются жителями Великобритании, а 1,9% заявили, что не являются резидентами Великобритании. 1,3% предпочли не говорить.

Q3. Получаете ли вы доход от сдачи жилой недвижимости?

Из 3521 респондента, ответивших на этот вопрос, 95,4% заявили, что получали доход от сдачи жилой недвижимости в аренду. 4,6% респондентов заявили, что не получали дохода от сдачи жилья в аренду, и вышли из опроса.

Q4. Сдаете ли вы свою недвижимость/имущество на короткий срок (например, на время отпуска) или на более длительный срок?

Из 3367 респондентов, ответивших на этот вопрос, 40,5% заявили, что сдают недвижимость на краткосрочной основе, а 38,1% сдают недвижимость на долгосрочной основе. Остальные 21,4% респондентов сдают недвижимость как на долгосрочной, так и на краткосрочной основе.

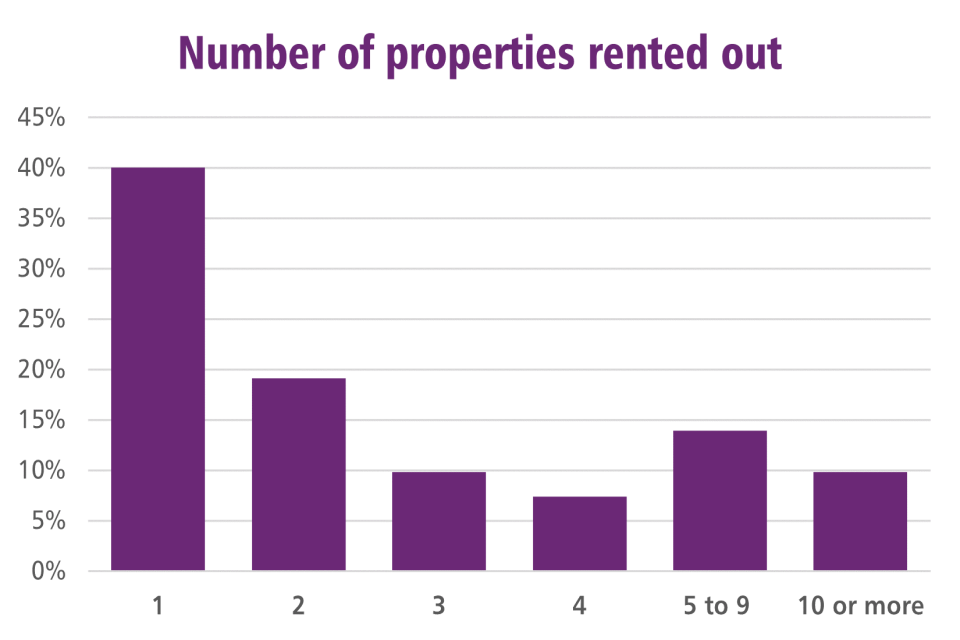

Q5. Сколько недвижимости вы сдаете?

На этот вопрос ответил 3 361 респондент, как показано на графике и в таблице ниже.

| Количество сдаваемых в аренду объектов | 1 | 2 | 3 | 4 | от 5 до 9 | Десять и более |

|---|---|---|---|---|---|---|

| Процент | 40% | 19% | 10% | 7% | 14% | 10% |

Q6. Имущество/имущество, которое вы сдаете в аренду, находится в Великобритании или за границей?

Из 3361 респондента, ответившего на этот вопрос, 97,2% заявили, что сдают недвижимость только в Великобритании, а 0,1% сдают недвижимость только за границей. Остальные 2,7% сдают недвижимость как в Великобритании, так и за рубежом.

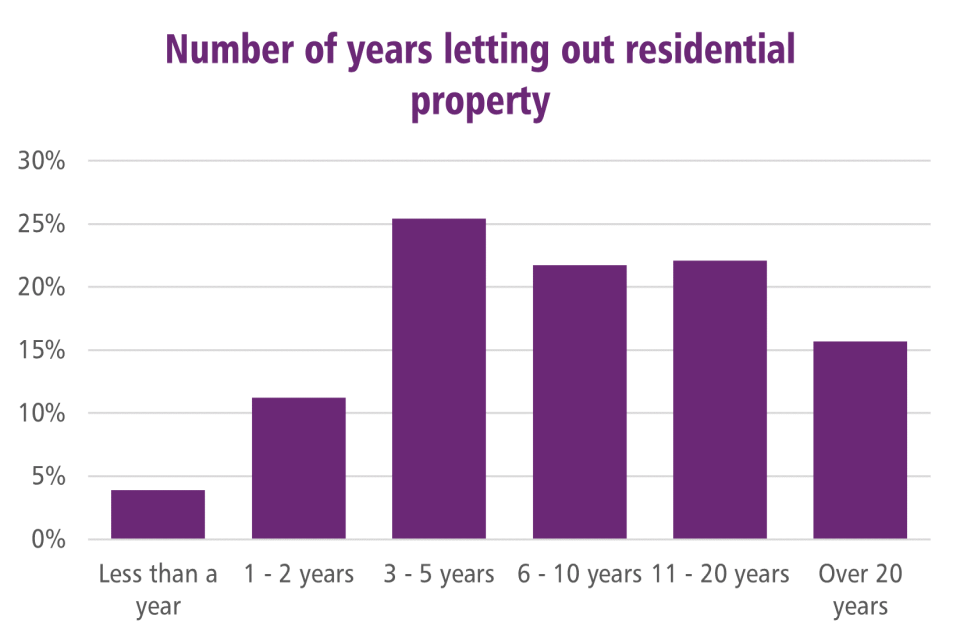

Q7. Как давно вы сдаете жилую недвижимость?

На этот вопрос ответил 3 361 респондент, как показано на графике и в таблице ниже.

| Количество лет сдачи в аренду жилой недвижимости | Меньше одного | 1 к 2 | от 3 до 5 | от 6 до 10 | с 11 до 20 | старше 20 |

|---|---|---|---|---|---|---|

| Процент | 4% | 11% | 25% | 22% | 22% | 16% |

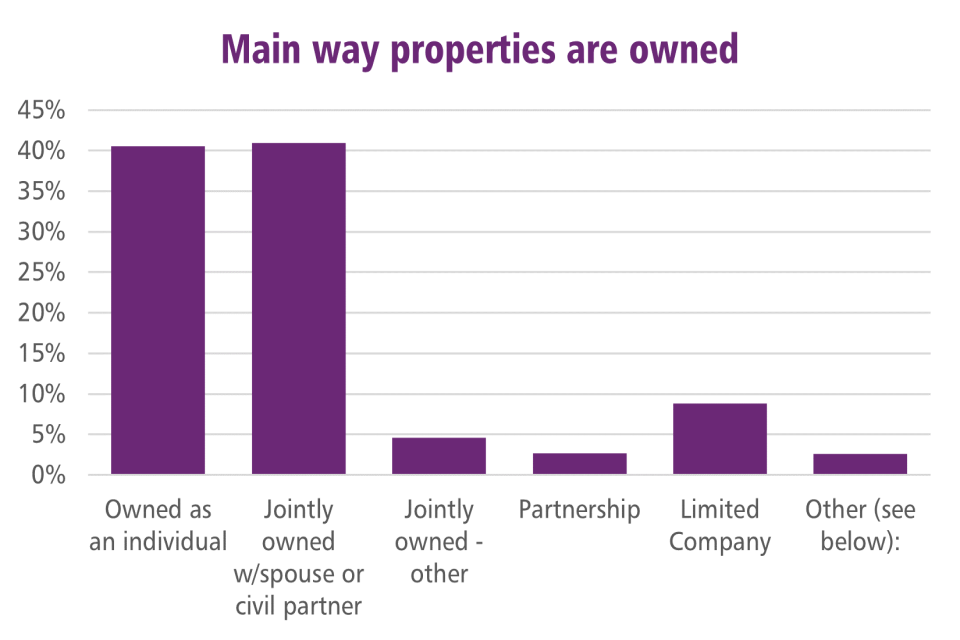

Q8. Что из следующего описывает основной способ владения недвижимостью, которую вы сдаете в аренду?

На этот вопрос ответили 3 362 респондента, как показано на графике и в таблице ниже.

| Основной способ собственности принадлежит | Как физическое лицо | Совместно с супругом или гражданским партнером | Другие в совместной собственности | партнерство | Общество с ограниченной ответственностью | Другой |

|---|---|---|---|---|---|---|

| Процент | 41% | 41% | 5% | 3% | 9% | 3% |

Из тех, кто ответил «другое», большинство объяснили, что они владеют несколькими объектами недвижимости, причем многими объектами недвижимости они владеют как лично, так и через компанию.

Q9. Компания зарегистрирована в Великобритании или за границей [для тех, кто ответил «Компания с ограниченной ответственностью» на вопрос 8]?

Из 301 респондента, ответившего на этот вопрос, 98% заявили, что компания зарегистрирована в Великобритании. Остальные 2% заявили, что компания зарегистрирована за границей.

Q10. Что послужило основным фактором при принятии решения о владении недвижимостью через компанию?

Из 298 респондентов, ответивших на этот вопрос, 39,9% заявили, что основным фактором при принятии решения о владении недвижимостью через компанию был профессиональный совет. 27,2% сказали, что ограничение процентов по ипотечным кредитам для индивидуальных владельцев было основной причиной, в то время как 12,8% сказали, что возможность делиться собственностью или доходом более гибко, а 10,7% сказали, что ограниченная ответственность.

Из оставшихся 9,4%, ответивших «другое», около половины отметили, что, по их мнению, владение недвижимостью через компанию снизит расходы, включая их налоговые обязательства.

Q11. Сталкивались ли вы с трудностями при понимании того, как между вами распределяется налогооблагаемая прибыль? Пожалуйста, объясни.

Из 1219 респондентов, ответивших на вопрос, 68,9% ответили отрицательно. Еще 14,7% сказали «нет», но это потому, что они использовали бухгалтера или налогового консультанта.

Другие считали, что может быть сложно:

- рассчитать налоговый вычет по процентам по ипотеке

- распределять прибыль в сложных обстоятельствах, например, когда два человека на законных основаниях владеют половиной собственности каждый, но на практике один из них имеет больший бенефициарный интерес или выполняет больше работы для поддержания собственности

- распределять расходы, в том числе расходы на ремонт, требования по энергоэффективности или улучшения.

Q12: Что из нижеперечисленного описывает основной способ приобретения собственности/имущества, которое вы сдаете в аренду?

Из 3353 респондентов, ответивших на вопрос, 27% заявили, что изначально приобрели арендуемую недвижимость в качестве основного дома, а 54,8% заявили, что приобрели дополнительную недвижимость в качестве инвестиции или пенсии. Около 4,9% респондентов заявили, что они унаследовали или получили в дар дополнительное имущество, а 0,4% респондентов заявили, что их имущество было передано от супруга/супруги.

Из 12,9% респондентов, ответивших «другое», многие сдавали в аренду пристройку к своему основному дому, в то время как другие переоборудовали хозяйственные постройки или построили их самостоятельно.

Q13. Вы занимали деньги, чтобы купить недвижимость?

Из 2749 респондентов, ответивших на этот вопрос, 77,9% ответили да, что они занимали деньги на покупку недвижимости, а остальные 22,1% ответили отрицательно.

Q14. Сталкивались ли вы с трудностями при понимании льгот, доступных при уплате процентов по ипотеке? Пожалуйста, объясни.

Из 1619 респондентов, ответивших на этот вопрос, 34,8% заявили, что столкнулись с трудностями, а еще 11,1% воспользовались услугами бухгалтера (многие заявили, что им самим знать правила не нужно). Еще 2,9% заявили, что не знали о возможности снижения налога на проценты по ипотечным кредитам. 51 % сказали, что не сталкивались с трудностями, но 2 % из 51 % не знали, что есть какое-либо облегчение.

Многие из тех, кто испытывал трудности, считали, что реформа по облегчению ипотечного кредита усложнила и увеличила расходы для домовладельцев. Один сказал, что они не требовали помощи из-за сложности. Несколько респондентов:

- чувствовал, что изменения были плохо сообщены

- предположил, что руководство HMRC можно улучшить

- считает, что проценты по ипотечным кредитам следует рассматривать как коммерческие расходы

Q15. Вы знаете о льготе на недвижимость в размере 1000 фунтов стерлингов?

Из 3349 респондентов, ответивших на этот вопрос, 54,6% заявили, что не знают о надбавке на имущество в размере 1000 фунтов стерлингов. Из остальных 37,5% сказали, что знали, но не заявляли об этом, потому что их расходы были выше, а 7,9% сказали, что знали и заявляли об этом.

Q16. Облагается ли какая-либо недвижимость, которую вы сдаете в аренду, налогом в соответствии с режимом сдачи в аренду с мебелью (особый налоговый режим для недвижимости, сдаваемой в аренду на краткосрочной основе, при условии, что она соответствует определенным условиям, таким как наличие собственности и количество дней ее аренды? позволять)?

Из 3355 респондентов, ответивших на этот вопрос, 31,1% ответили утвердительно, а 14,9% заявили, что не уверены. Остальные 54% сказали нет.

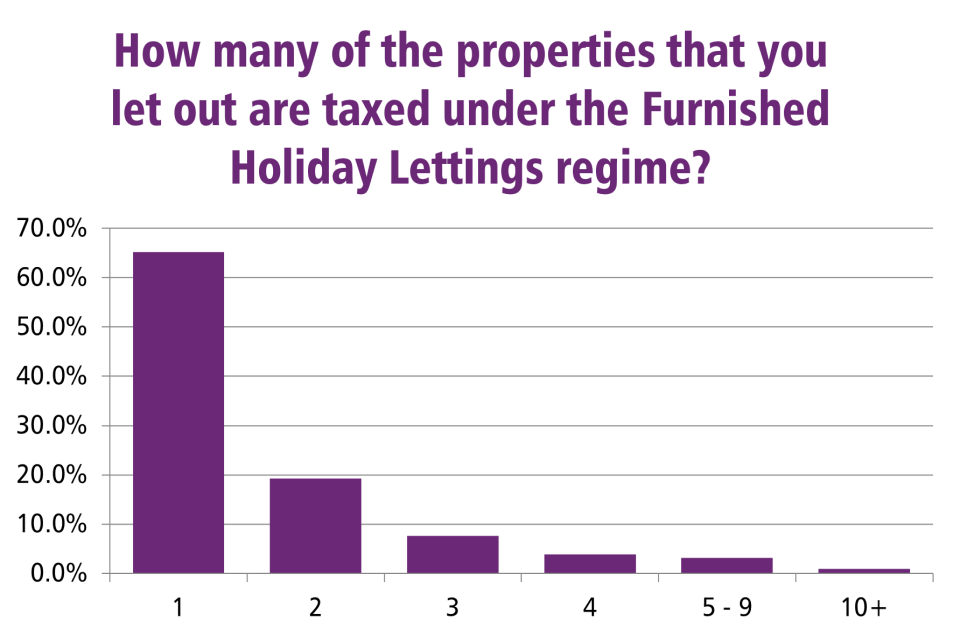

Q17. Сколько объектов недвижимости, которые вы сдаете в аренду, облагаются налогом в соответствии с режимом сдачи в аренду с мебелью?

На этот вопрос ответили 1044 респондента, как показано на графике и в таблице ниже.

| Количество сдаваемой в аренду недвижимости, облагаемой налогом в режиме меблированной аренды на время отпуска | 1 | 2 | 3 | 4 | 5-9 | 10 или больше |

|---|---|---|---|---|---|---|

| Процент | 65,2% | 19,3% | 7,6% | 3,8% | 3,2% | 1% |

Q18. Вы лично пользуетесь недвижимостью/имуществом?

Из 1045 респондентов, ответивших на этот вопрос, 39,7% ответили утвердительно, а 60,3% ответили отрицательно.

Q19. Они в Великобритании или за границей?

Из 1047 респондентов, ответивших на этот вопрос, 96,9% заявили, что недвижимость находится в Великобритании, а 0,9% заявили, что недвижимость находится исключительно за границей. Остальные 2,2% респондентов заявили, что у них есть недвижимость как в Великобритании, так и за границей. Расположение зарубежной недвижимости, если она предоставлена, показано ниже.

| Расположение зарубежной недвижимости в ЕЭЗ | Расположение зарубежной недвижимости за пределами ЕЭЗ | ||

|---|---|---|---|

| Расположение | Количество свойств | Расположение | Количество свойств |

| Хорватия | 1 | Барбадос | 1 |

| Франция | 6 | Швейцария | 1 |

| Греция | 2 | США | 1 |

| Ирландская республика | 2 | ||

| Португалия | 1 | ||

| Испания | 6 |

Обратите внимание, что режим меблированной аренды на время отпуска распространяется только на недвижимость в Великобритании и ЕЭЗ.

Q20. Как вы управляете сдачей внаем (отметьте все подходящие варианты)?

На этот вопрос ответили 1044 заинтересованные стороны, и некоторые из них отметили, что используют несколько подходов к сдаче в аренду своей собственности. 58,5% сказали, что они использовали международную платформу для управления своей арендой, а 31,9% сказали, что использовали платформу в Великобритании. 17,5% сказали, что использовали компанию по краткосрочной аренде.

20,9% ответили «другое», и эти респонденты отметили, что они сами управляют недвижимостью и рекламируют ее, даже если они также размещают рекламу в агентствах.

Респонденты отметили все применимые ответы, поэтому проценты в сумме превышают 100.

Q21. Есть ли какие-то особые области режима меблированной аренды для отдыха, которые вызывают у вас затруднения?

Из 572 респондентов, ответивших на этот вопрос, 61,0% не испытывали серьезных затруднений.

Из 39,0%, у которых были трудности, некоторые:

- чувствовал, что область была сложной, и было трудно найти четкое руководство

- выдвинул на первый план проблемы, связанные с обязательствами по налогу на имущество, включая различие между тем, когда имущество подлежит уплате по ставкам для бизнеса или муниципальному налогу, или обязательством, когда владелец проживает в одной части Великобритании с имуществом, находящимся в автономном управлении.

- правила «количества дней» могут быть сложными, особенно правило 105 дней, особенно когда арендаторы отменяют в последнюю минуту или спрос носит сезонный характер, и правило 28 дней, предлагаемое правило максимальной занятости, поскольку некоторые арендаторы предпочитают среднесрочное меблированное жилье (например, , молодые люди, начинающие новую карьеру, подрядчики)

Другие задавались вопросом, уместно ли, чтобы меблированная аренда для отпуска подпадала под действие отдельного налогового режима по отношению к другим типам собственности, и должны ли льготы по ставкам для малого бизнеса применяться к отдельным меблированным объектам для аренды для отпуска.

Q22. Как бы вы описали то, как вы сдаете и управляете своей собственностью? (Пожалуйста, отметьте все подходящие варианты)

2310 респондентов ответили на этот вопрос, как подробно описано ниже.

| Ответ | Доля ответов |

|---|---|

| Получение бронирований через одну или несколько цифровых платформ | 38,9% |

| Пусть и управляется через агента по аренде | 27,6% |

| Пусть через агента по сдаче в аренду, но управляется лично | 19,7% |

| Пусть и управлял лично | 34,4% |

| Другое (пожалуйста, укажите) | 1,9% |

Респонденты отметили все применимые ответы, поэтому проценты в сумме превышают 100%.

Из тех, кто ответил «другое», большинство сказали, что они использовали сочетание предложенных методов.

Q23. Вы когда-нибудь пользовались схемой Rent a Room (это позволяет вам зарабатывать до 7500 фунтов стерлингов в год без уплаты налогов за сдачу меблированного жилья в вашем доме)?

Из 3 354 респондентов, ответивших на этот вопрос, 79,3% не пользовались схемой аренды комнаты, а 13,1% используют ее в настоящее время. Из остальных 4,9% использовали схему, но больше не соответствуют требованиям, а 2,7% использовали схему, но решили отказаться.

Q24. Как вы используете льготу по аренде комнаты

На этот вопрос ответили 437 респондентов, как подробно описано ниже.

| Ответ | Доля ответов |

|---|---|

| Мой доход от собственности составляет менее 7500 фунтов стерлингов, поэтому освобождение применяется автоматически. | 50,6% |

| Мой доход от собственности превышает 7500 фунтов стерлингов, поэтому я плачу налог с дохода сверх этой суммы. | 45,8% |

| Не уверен | 3,7% |

Q25. Куда обратиться за консультацией по налогам? Пожалуйста, отметьте все подходящие варианты.

На этот вопрос ответил 3351 респондент, как подробно описано ниже.

| Ответ | Доля ответов |

|---|---|

| Бухгалтер/налоговый консультант | 72,0% |

| Друзья/семья | 11,8% |

| HMRC (включая GOV.UK) | 43,4% |

| Веб-сайты (кроме GOV.UK) | 27,2% |

| Агент по сдаче в аренду | 4,4% |

| Платформы | 13,1% |

| Налоговая благотворительность/консультации для граждан и т.п. | 1,6% |

| Другое (пожалуйста, укажите) | 5,1% |

Респонденты отметили все применимые ответы, поэтому проценты в сумме превышают 100%.

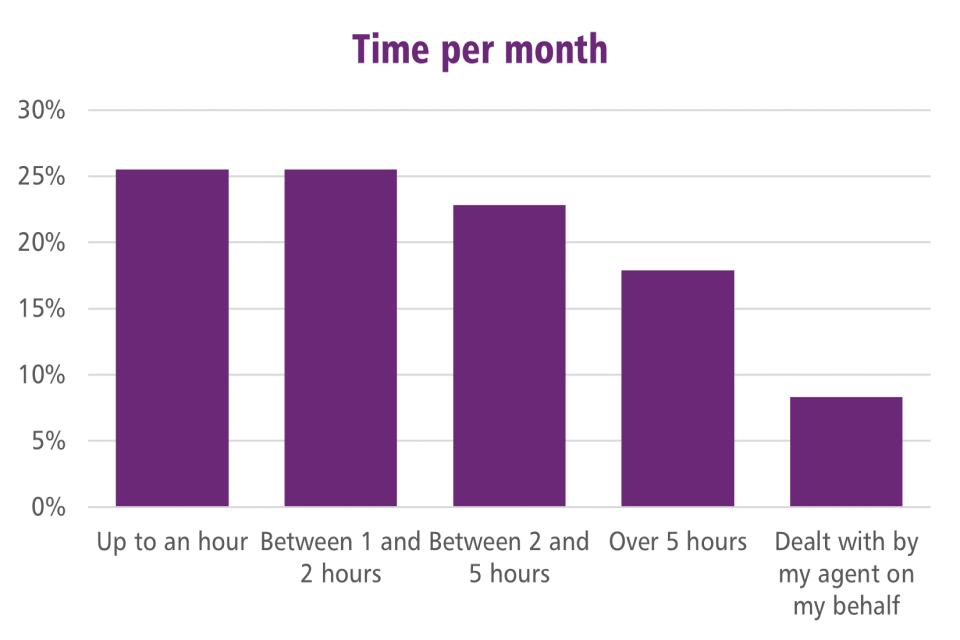

Q26. Сколько времени в месяц вы тратите на ведение бухгалтерского и налогового учета вашего бизнеса в сфере недвижимости?

На этот вопрос ответили 3 347 респондентов, как показано на графике и в таблице ниже.

| Затраченное время в месяц | до часа | от 1 до 2 часов | от 2 до 5 часов | Более 5 часов | Обрабатывается агентом от моего имени |

|---|---|---|---|---|---|

| Процент | 26% | 26% | 23% | 18% | 8% |

Q27. Как вы ведете бухгалтерский и налоговый учет? (Пожалуйста, отметьте все подходящие варианты)

На этот вопрос ответили 3 342 респондента, как подробно описано ниже.

| Ответ | Доля ответов |

|---|---|

| Электронная таблица | 61,7% |

| Общее бухгалтерское программное обеспечение | 18,0% |

| Бумажные записи | 39,8% |

| Специальное бухгалтерское программное обеспечение для арендодателей | 4,6% |

| Электронные записи | 26,1% |

| Приложение на смартфоне | 5,4% |

Респонденты отметили все применимые ответы, поэтому проценты в сумме превышают 100%.

Q28. У вас есть специальный банковский счет, используемый только для ваших доходов и расходов от собственности?

Из 3344 ответов на этот вопрос 63,7% сказали «да», а остальные 36,3% ответили «нет».

Q29. Внедрение Tax Digital для подоходного налога начинается в апреле 2024 года и требует ежеквартальных электронных обновлений для большинства лиц с оборотом более 10 000 фунтов стерлингов в отношении их доходов от собственности (и бизнеса). Насколько вы осведомлены об этих обязательствах по отчетности?

Из 3352 респондентов, ответивших на этот вопрос, 16,9% сказали, что они знали и были готовы, а 31,1% сказали, что знали, но не были готовы. Остальные 52,0% респондентов заявили, что не знают.

Q30. Платите ли вы бухгалтеру или бухгалтеру за помощь в управлении делами по налогам на недвижимость?

Из 3350 респондентов, ответивших на этот вопрос, 56,8% заявили, что платят бухгалтеру, а 1,6% ответили, что платят бухгалтеру. 4,8% заявили, что платят за оба варианта, а остальные 36,8% заявили, что не платят ни за один из них.

Q31. Отчитываетесь ли вы о своих доходах от жилой недвижимости для целей налогообложения на кассовой основе (то есть на основе денег, которые вы получаете и выплачиваете, а не с учетом дебиторов и кредиторов)?

Из 3352 респондентов, ответивших на этот вопрос, 65,7% заявили, что используют наличный расчет, а 8,3% ответили, что нет. Остальные 26,0% не были уверены.

Q32. Почему вы не используете наличный расчет?

Из 286 респондентов, ответивших на этот вопрос, 23,1% заявили, что не используют наличный расчет, поскольку арендная плата превышает 150 000 фунтов стерлингов в год.

Из оставшихся 76,9%, ответивших «другое», некоторые заявили, что предпочитают использовать метод начисления из-за своих предпочтений, требований к обучению или программному обеспечению. Некоторые считали, что это даст более точные результаты в их обстоятельствах. Другие считали, что кассовый метод им не подходит, в некоторых случаях из-за явного непонимания того, что он подразумевает.

Q33. Используете ли вы свой онлайн-счет HMRC для личных/коммерческих налогов?

Из 3336 респондентов, ответивших на этот вопрос, 36,8% ответили «да» и считают его полезным, а 17,1% ответили «да», но не считают его полезным. Остальные 46,1% сказали «нет».

Q34. По шкале от 1 (Легко) до 10 (Сложно), если вам нужно было зарегистрироваться в HMRC для самооценки, когда вы начали получать доход от собственности, насколько легко или сложно это было для вас? Оставьте нулевым, если вопрос неприменим.

На этот вопрос ответили 2479 человек. 33,7% считают, что это было достаточно легко (1, 2 или 3 балла) и 31,0% сложно (8, 9 или 10 баллов).

Q35. По шкале от 1 (Легко) до 10 (Сложно), насколько легко или сложно вы понимаете и ориентируетесь в руководстве HMRC по налогообложению доходов от собственности?

На этот вопрос ответили 2786 человек. 18,3% считают, что это было достаточно легко (1, 2 или 3 балла) и 40,4% сложно (8, 9 или 10 баллов).

Q36. По шкале от 1 (Легко) до 10 (Сложно), насколько легко или сложно вам понять расходы, которые вы можете вычесть из дохода от аренды?

На этот вопрос ответили 2767 человек. 23,7% считают, что это было достаточно легко (1, 2 или 3 балла) и 36,5% сложно (8, 9 или 10 баллов).

Q37. Как вы относитесь к процессу подачи деклараций и уплаты налога? Пожалуйста, отметьте все подходящие варианты.

3322 человека ответили на этот вопрос, как описано ниже.

| Ответ | Доля ответов |

|---|---|

| этим занимается мой бухгалтер | 52,0% |

| Легко найти соответствующую помощь/руководство | 12,3% |

| Кропотливый | 33,5% |

| Высокий уровень предсказуемости моих налоговых обязательств | 10,4% |

| Легко понять мои обязанности | 24,8% |

| Легко ориентироваться в процессе | 17,9% |

| Сложно ориентироваться в процессе | 19,6% |

| Трудно понять свои обязанности | 14,5% |

| Трудно найти соответствующую помощь / руководство | 18,3% |

| Моя программа справляется с этим. | 3,2% |

| Высокий уровень неопределенности в отношении моих налоговых обязательств | 12,3% |

| Другое (пожалуйста, укажите) | 4,4% |

Респонденты отметили все применимые ответы, поэтому проценты в сумме превышают 100.

Из 4%, ответивших «другое», около трети заявили, что пользуются услугами бухгалтера. Другие упомянули о трудностях понимания форм и доступа к соответствующим руководствам.

Q38. Считаете ли вы полезным иметь возможность делать более регулярные платежи в течение года в счет вашего окончательного налогового счета?

Из 3340 респондентов, ответивших на этот вопрос, 61,7% сказали «нет», а 19,6% — «да». Остальные 18,7% ответили, что не знают.

Q39. Было бы вам полезно, если бы третьи стороны, такие как платформы, агенты по аренде жилья или агенты по сдаче в аренду, могли бы предоставить HMRC данные, которые вы могли бы использовать для выполнения своих налоговых обязательств?

Из 3338 респондентов, ответивших на этот вопрос, 61,2% ответили «нет», а 17,3% ответили «да». Остальные 21,5% ответили, что не знают.

Q40. Просьба представить любые дополнительные комментарии, которые у вас есть по налогообложению доходов от собственности.

1176 человек ответили на этот вопрос, поделившись мнениями по целому ряду вопросов. Это включает:

- Как третьи стороны, в том числе агенты по сдаче в аренду и онлайн-платформы, могут помочь улучшить соблюдение требований и снизить административную нагрузку, передав данные HMRC. Некоторые согласились, что это будет полезно, а один предложил, чтобы третьи лица также могли удерживать налог от имени арендодателя. Однако многие другие считали, что участие третьих лиц может увеличить сложность. Некоторые подчеркнули риск того, что третьи лица могут предоставить HMRC неточные данные или частичную картину своего бизнеса, особенно если они использовали несколько третьих лиц или им необходимо компенсировать расходы.

- Налоговый режим частных арендодателей по сравнению с корпоративными арендодателями и теми, кто находится в рамках режима меблированной аренды на время отпуска. Многие считали, что эта деятельность не должна облагаться налогом как незаработанный доход. Некоторые подчеркивали озабоченность по поводу влияния реформы по снижению налога на проценты по ипотечным кредитам на сложность и прибыльность или проблемы с достижением порогового значения «количества дней», необходимого для режима аренды жилья для отдыха с мебелью.

- Влияние «Цифрового налогообложения» и ежеквартальной отчетности, в том числе риск того, что бремя может быть непропорциональным для малых предприятий, а также влияние на тех, кто не пользуется цифровыми технологиями, или тех, кто нуждается в цифровой помощи. Это было проблемой для многих респондентов.

Приложение D – Примеры, относящиеся к тексту

Глава 3. Действие процентных ограничений

Пример 3А

Элиза владеет недвижимостью, которая сдается в долгосрочную аренду.

Доход Элизы за каждый год составляет:

| Чистая арендная плата после расходов | 20 000 |

| Ипотечный процент | 11000 |

| Прочие доходы – доход от занятости | 35000 |

В приведенной ниже таблице сравнивается положение на 2022–2023 годы, если бы ограничение не применялось (в этом случае проценты полностью подлежат вычету), и положение с ограничением на освобождение от уплаты процентов.

| 2022-23, если будет предоставлено полное освобождение | 2022-23 с ограничением процентов | ||||

|---|---|---|---|---|---|

| Чистая арендная плата | 20 000 | 20 000 | |||

| Минус: проценты | -11 000 | ||||

| Чистая прибыль | 9000 | 20 000 | |||

| Прочие доходы | 35000 | 35000 | |||

| Суммарный доход | 44000 | 55 000 | |||

| налог | 12 570@0% | 0 | 12 570@0% | 0 | |

| 31 430@20% | 6286 | 37 700@20% | 7540 | ||

| 4730@40% | 1892 | ||||

| Минус: снижение базовой ставки | 11 000@20% | -2200 | |||

| Общий налог | 6 286 фунтов стерлингов | 7 232 фунта стерлингов |

В этом примере налоговые обязательства Элизы увеличились на 946 фунтов стерлингов, и это также привело к перемещению Элизы в более высокую налоговую ставку в размере 40%.

Пример 3Б — ограничение в уменьшении

Если бы другим доходом Элизы в приведенном выше примере был доход от сбережений, а не доход от работы по найму, причитающееся снижение налога было бы основано на наименьшем из:

Финансовые расходы за год плюс любая перенесенная сумма — 11 000 фунтов стерлингов (без учета перенесенных сумм)

Прибыль от арендного бизнеса – £20 000

Скорректированный общий доход за год — 55 000 фунтов стерлингов — 35 000 фунтов стерлингов — 12 570 фунтов стерлингов, следовательно, 7 430 фунтов стерлингов.

Таким образом, снижение базовой ставки на финансовые расходы составит 7 430 фунтов стерлингов при ставке 20%, т.е. 1 486 фунтов стерлингов, а не 2 200 фунтов стерлингов в приведенном выше примере.

Глава 3 — регистрация

Пример 3С

В следующем примере сравнивается эффективная ставка налога между индивидуальной собственностью налогоплательщиков с базовой, более высокой и дополнительной ставкой и собственностью через компанию с использованием ставок 2022–2023 годов.

| Рентный доход | 10 000 фунтов стерлингов | |

|---|---|---|

| Финансовые расходы | 5000 фунтов стерлингов | |

| Ставка корпоративного налога | 19% | |

| Ставки подоходного налога | Общий доход | Дивиденды |

| Базовая ставка подоходного налога | 20% | 8,75% |

| Более высокая ставка подоходного налога | 40% | 33,75% |

| Дополнительная ставка налога на прибыль | 45% | 39,35% |

Примечание. Предполагается, что резерв на дивиденды в размере 2000 фунтов стерлингов используется где-то еще. Ставки налога на дивиденды увеличены до 8,75%, 33,75% и 39,35% на 2022–2023 годы. 23 сентября 2022 года было объявлено, что правительство планирует отменить это увеличение с 2023 по 24 год, однако оно было отменено 17 октября 2022 года.

| Индивидуальный (базовый тариф) | Индивидуальный (более высокая ставка) | Индивидуальный (дополнительный тариф) | Компания | |

|---|---|---|---|---|

| £ | £ | £ | £ | |

| Доход от собственности | 10 000 | 10 000 | 10 000 | 10 000 |

| Стоимость процентов | (5000) | (5000) | (5000) | (5000) |

| Чистая прибыль | 5000 | 5000 | 5000 | |

| прибыль компании | 5000 | |||

| Индивидуальный налогооблагаемый доход | 10 000 | 10 000 | 10 000 | |

| Подоходный налог @ 20/40/45% от налогооблагаемого дохода (до вычета процентов) | (2000) | (4000) | (4500) | |

| Снижение процентной ставки по базовой ставке@ 20% | 1000 | 1000 | 1000 | |

| Налог на чистую прибыль | (1000) | (3000) | (3500) | |

| Корпоративный налог на прибыль @ 19% | (950) | |||

| Доход/прибыль после налогообложения | 4000 | 2000 | 1500 | 4050 |

| Эффективная ставка налога | 20% | 60% | 70% | 19% |

*Примечания . Ставку корпоративного налога планировалось повысить до 25% с 1 апреля 2023 г., но 23 сентября 2022 г. было объявлено, что правительство не намерено вносить это изменение. Однако в соответствии с первоначальными предложениями к торговым компаниям и компаниям, сдающим землю в аренду, будет применяться небольшая норма прибыли (CTA 2010 s 18N). — Строка «Эффективная ставка налога» основана на налоге, уплаченном с чистой прибыли в размере 5000 фунтов стерлингов.

Если доход сохраняется внутри компании, самая низкая эффективная ставка налога составляет 19%, если используется компания.

Однако, если доход компании после налогообложения в размере 4050 фунтов стерлингов выплачивается в качестве дивиденда, эффект будет следующим:

| Дивиденды к оплате | Индивидуальный (базовый тариф) | Индивидуальный (более высокая ставка) | Индивидуальный (дополнительный тариф) |

|---|---|---|---|

| 4050 | 4050 | 4050 | |

| Ставка дивидендов по подоходному налогу | 8,75 | 33,75 | 39,35% |

| подоходный налог | (354) | (1367) | (1594) |

| Доход после налогообложения | 3696 | 2683 | 2456 |

| Налог, уплачиваемый физическим лицом | 354 | 1367 | 1594 |

| Налог, уплачиваемый компанией | 950 | 950 | 950 |

| Всего уплаченный налог | 1304 | 2317 | 2544 |

| Эффективная ставка налога | 26,08% | 46,34% | 50,88% |

Примечания Общая сумма налога, уплаченного физическим лицом и компанией на чистую прибыль в размере 5000 фунтов стерлингов.

Как видно из приведенных выше примеров, если доход выплачивается из компании, для плательщика налога с базовой ставки эффективная ставка выше на 26,08% по сравнению с 20%, если актив находится в личном владении.

На практике небольшая сумма прибыли до налогообложения будет выплачиваться в качестве заработной платы, но для простоты это игнорируется.

Для налогоплательщиков с более высокими и дополнительными ставками эффективные ставки в этих обстоятельствах ниже и составляют 46,34% и 50,88% по сравнению с 60% и 70% в личном владении.

Глава 6 — Меблированная аренда на время отпуска и средние выборы

Если имеется один или несколько меблированных объектов для сдачи в аренду на время отпуска, которые соответствуют условиям, кроме условия сдачи в аренду на 105 дней, можно выбрать усреднение тестов по соответствующим и не отвечающим требованиям объектам.

Пример 6А

Софи владеет двумя объектами недвижимости в Девоне, которые она сдает в аренду как меблированное жилье для отдыха. В течение 2020–2021 годов оба объекта были доступны для сдачи в аренду на 252 дня. Одну недвижимость сдавали на 84 дня, другую на 130 дней. Усреднение дней аренды по двум объектам дает средний период аренды 107 дней для каждого, так что оба подходят.

Если в собственности находится более двух свойств, не все свойства нужно усреднять, поэтому выбор наилучшей комбинации для усреднения может добавить сложности.

Пример 6Б

Грейс владеет 3 объектами недвижимости в Девоне, которые сдаются в аренду на время отпуска. В течение 2020-2021 годов все три объекта были доступны более 210 дней и фактически были сданы в аренду следующим образом:

| А | 130 |

| Б | 84 |

| С | 77 |

Если бы все три были усреднены, средний срок аренды составил бы 97 дней, и поэтому ни один из них не соответствовал бы требованиям. Однако усреднение может быть сделано только для свойств A и B, что дает в среднем 107 дней, так что и A, и B будут соответствовать требованиям, но свойство C не будет соответствовать требованиям.

Если FHL принадлежат Великобритании и ЕЭЗ, процесс усреднения должен выполняться отдельно для недвижимости в Великобритании и ЕЭЗ.

Выбор для усреднения должен быть сделан до 31 января второго года, следующего за соответствующим налоговым годом, то есть до 31 января 2024 года для налогового года 2021-22. Обычно это делается в налоговой декларации.

Глава 6. Меблированная аренда на время отпуска и льготный период.

Если недвижимость соответствует всем условиям для определенного года, но в следующем году не соответствует условиям сдачи в аренду, несмотря на то, что недвижимость доступна в течение квалификационного количества дней, можно установить льготный период для продолжения лечения. собственность как FHL. Выборы также могут быть сделаны на следующий год.

Условие доступности и модель условия доступности должны выполняться для всех затрагиваемых лет. Кроме того, должно быть искреннее намерение сдать недвижимость в аренду на 105 дней, несмотря на то, что на самом деле это не было достигнуто, например, из-за снижения спроса или других непредвиденных обстоятельств. В 2020–2021 годах это включало обстоятельства, когда недвижимость не могла быть сдана в аренду из-за ограничений на блокировку. Некоторые более ограниченные ограничения остались в 2021–2022 годах, но, похоже, в этом году не было сделано никаких послаблений.

Пример 6С

У Лео есть собственность FHL, которая соответствует условиям аренды и доступности. Недвижимость была объявлена, и было искреннее намерение сдать ее, но дни сдачи были следующими:

| 2018-19 | 120 |

| 2019-20 | 95 |

| 2020-21 | 100 |

| 2021-22 | 110 |

В 2019–20 и 2020–2021 годах недвижимость не соответствует условиям сдачи в аренду, но Лео может сделать льготный период на оба года, чтобы она продолжала соответствовать требованиям. В 2021-2022 годах условия сдачи в аренду выполнены, поэтому недвижимость соответствует всем требованиям. Если условие сдачи в аренду не было выполнено в 2021–2022 годах, с этого года недвижимость больше не могла рассматриваться как FHL. Последствия этого объясняются в главе 6.

Выбор должен быть сделан до 31 января второго года, следующего за соответствующим налоговым годом, то есть до 31 января 2024 года для 2021-22 налогового года. Обычно это делается в налоговой декларации.

Приложение E – Формы схемы арендодателя-нерезидента

Таблица форм схемы арендодателя-нерезидента

| Форма | Зачем | Кто | Как | |

|---|---|---|---|---|

| онлайн | Почта | |||

| НРЛ1, НРЛ2, НРЛ3 | Регистрация арендодателя для схемы | Частные лица, компании, доверенные лица | В сети через портал правительства при наличии идентификатора пользователя | Подайте заявку по почте — заполните онлайн-форму, которую затем можно распечатать и опубликовать. |

| НРЛ4/НРЛ5 | Агент по сдаче в аренду используется для регистрации NRL5 для отделений агентов по сдаче в аренду, где они хотят, чтобы каждое отделение отчитывалось отдельно. | Агент по сдаче в аренду | В сети через портал правительства при наличии идентификатора пользователя | Подайте заявку по почте — заполните онлайн-форму, которую затем можно распечатать и опубликовать. |

| НРЛК | Ежеквартальная отчетность и оплата. Требуется только при оплате | Агент по сдаче в аренду / арендатор | Нет онлайн-варианта | Бумажная форма отправлена или запрошена HMRC |

| NRLY | Отчетность на конец года | Агент по сдаче в аренду или арендатор | В сети через портал правительства при наличии идентификатора пользователя | Подать заявку по почте – форму можно распечатать. Затем необходимо заполнить вручную и опубликовать |

| НРЛ6 | Свидетельство об удержании налога | Сдача агента или арендатора дает арендодателю | Заполните онлайн-форму, распечатайте ее и передайте арендодателю. |

Приложение F. Документ об определении объема работ

Первоначально опубликовано в феврале 2022 г.: Review of Property Income — Scoring document — GOV.UK (www.gov.uk)

Документ об обзоре доходов от собственности

Введение

Основное внимание в обзоре будет уделяться выявлению возможностей упрощения налогового и административного режима для физических лиц, товариществ или микрокомпаний, получающих доход от жилой недвижимости.

Фон

Статистика HMRC показывает, что около 2,9 млн физических лиц и 32 000 партнерств с предприятиями, занимающимися недвижимостью, подавали налоговые декларации в 2018-19 налоговом году. Эти предприятия могут относиться к коммерческой или жилой недвижимости (включая меблированную аренду на время отпуска) как в Великобритании, так и за рубежом.

Доход от жилой недвижимости, принадлежащей физическим лицам, облагается налогом в соответствии с одним из двух различных режимов.

Общая позиция для физических лиц с доходом от собственности заключается в том, что подоходный налог будет уплачиваться с прибыли от сдачи имущества в аренду по общим ставкам подоходного налога после определенных допустимых вычетов, включая общее обслуживание и ремонт и аренду, юридические или бухгалтерские сборы. Однако льготы по процентным ставкам по ипотечным кредитам на жилую недвижимость ограничены базовой ставкой подоходного налога, и нет никаких конкретных льгот по приросту капитала.

Иная ситуация в рамках режима меблированной аренды на время отпуска (FHL), который применяется к жилой недвижимости, сдаваемой в краткосрочную аренду в рамках определенных параметров. Этот режим был введен в 1984 году и означает, в частности, что доход влечет за собой некоторые льготы (такие как освобождение от процентов по главе 2) аналогично доходу от торговли. Кроме того, доступны некоторые льготы по налогу на прирост капитала, в том числе освобождение от продажи бизнес-активов, освобождение от наследства для подарков и освобождение от пролонгации для реинвестирования в другие торговые активы.

Отдельно схема аренды комнаты предусматривает освобождение от налогов для лиц, получающих до 7500 фунтов стерлингов в год от сдачи в аренду меблированного жилья в своем доме.

Компании облагаются корпоративным налогом на прибыль от сдачи в аренду имущества и не имеют ограничений на сумму процентов по ипотечным кредитам, которые они могут вычесть. В этом обзоре рассматривается сдача недвижимости в аренду микрокомпаниями, но не рассматривается развитие недвижимости или сдача ее в аренду крупными компаниями или REITS.

Объем обзора

В обзоре будут рассмотрены действующие режимы налогообложения жилой недвижимости, принадлежащей физическим лицам, товариществам и микрокомпаниям, и разработаны рекомендации по упрощению и способам устранения искажений.

Основное внимание в обзоре будет уделено доходам, полученным от собственности.

В частности, в обзоре будут рассмотрены:

- способ, которым налогообложение дохода от собственности вписывается в общую схему подоходного налога, а также обоснование сходств и различий между подходом к учету имущества и дохода от торговли и доходов от других инвестиций, а также соответствующие правила в других налогах

- различия между правилами аренды жилья в целом и правилами, применяемыми к меблированной сдаче в аренду на время отпуска, регистрации предприятий в сфере недвижимости, включая аспекты SDLT

- факторы, влияющие на выбор между использованием кассового метода и метода начисления, если доход от аренды составляет менее 150 000 фунтов стерлингов в год.

- льготы и исключения, включая аспекты CGT, и соответствует ли их способ действия целям политики

- доход, полученный от собственности в Великобритании, в том числе физическими лицами, проживающими за границей

- доход от собственности за границей, включая сложности определения соответствующей недвижимости в ЕЭЗ в отношении меблированной аренды на время отпуска

- любые трудности, возникающие при понимании правил или в налоговых процессах, связанных с получением или прекращением статуса арендодателя

- влияние использования посредников теми, кто сдает недвижимость внаем, и любой потенциал их помощи в облегчении административного бремени.

В обзоре будут рассмотрены вопросы, которые могут возникнуть в связи с:

- различные этапы существования имущества или в результате изменений в его использовании или праве собственности

- недвижимость, предназначенная для целей бизнеса с недвижимостью или удерживаемая в качестве инвестиции, и связанные с этим нормативные соображения

- арендная недвижимость, в том числе недвижимость для сдачи в аренду, жилье для отдыха, помощь в аренде комнаты и минимальная надбавка в размере 1000 фунтов стерлингов.

- вопросы, возникающие в связи с жизненными событиями или семейными обстоятельствами

- разработки способов использования данных третьих лиц HMRC для помощи налогоплательщикам

- практические, технические и административные вопросы, в том числе в отношении отчетности MTD

При проведении проверки OTS будет:

- руководствоваться современными исследованиями

- рассмотреть вероятные последствия рекомендаций для казначейства, налогового пробела и соблюдения

- учитывать соответствующий международный опыт

- поддерживать связь с Консультативным советом по административному бремени HMRC

- рассмотреть последствия передачи налоговых полномочий и различных правовых систем в Великобритании

- соответствовать принципам хорошей налоговой системы, включая справедливость и эффективность; помнить о влиянии доверия налогоплательщиков к функционированию налоговой системы.

Приложение G – Проконсультированные организации

OTS перечислил ниже широкий круг организаций, которые потратили свое время на предоставление доказательств для этого обзора. OTS благодарна этим организациям и большому количеству людей, которые посвятили свое время предоставлению доказательств либо в письменной форме, либо посредством онлайн-опроса. Индивидуальные имена здесь не публиковались.

Юридический отдел Эштонс

Ассоциация бухгалтеров

Группа сельскохозяйственных представительных органов

Airbnb

АПАРИ

Ассоциация владельцев самообслуживания Шотландии

Ассоциация специалистов по налогообложению

Азеты

Центральная ассоциация сельскохозяйственных оценщиков

Чартерный институт налогообложения

Ассоциация загородных земель и бизнеса

Делойт

Департамент бизнеса, энергетики и промышленной стратегии

Гаймер Кинг

Гамак

Хэмптонс

Исторические дома

Доходы и таможня Ее Величества

Казначейство Ее Величества

Институт сертифицированных бухгалтеров

Институт присяжных бухгалтеров Англии и Уэльса

Институт дипломированных бухгалтеров Шотландии

КПМГ

Налоговый комитет Лондонского общества присяжных бухгалтеров

Группа по реформе налогообложения низких доходов

Национальный союз фермеров

Национальная ассоциация арендодателей жилья

PayProp Великобритания

ПКФ Фрэнсис Кларк

Знак собственности

ПвК

Ребекка Бенниворт, ООО

РСМ

Саффери Чэмпнесс

Общество практиков траста и недвижимости

Консультации по налоговой политике

Ассоциация домов отдыха

Профессиональная ассоциация самообслуживания Великобритании

Туристический Альянс

Группа UK200

Британская ассоциация краткосрочного проживания

развязанный

ТОО «Уайтингс»

Результат консультации

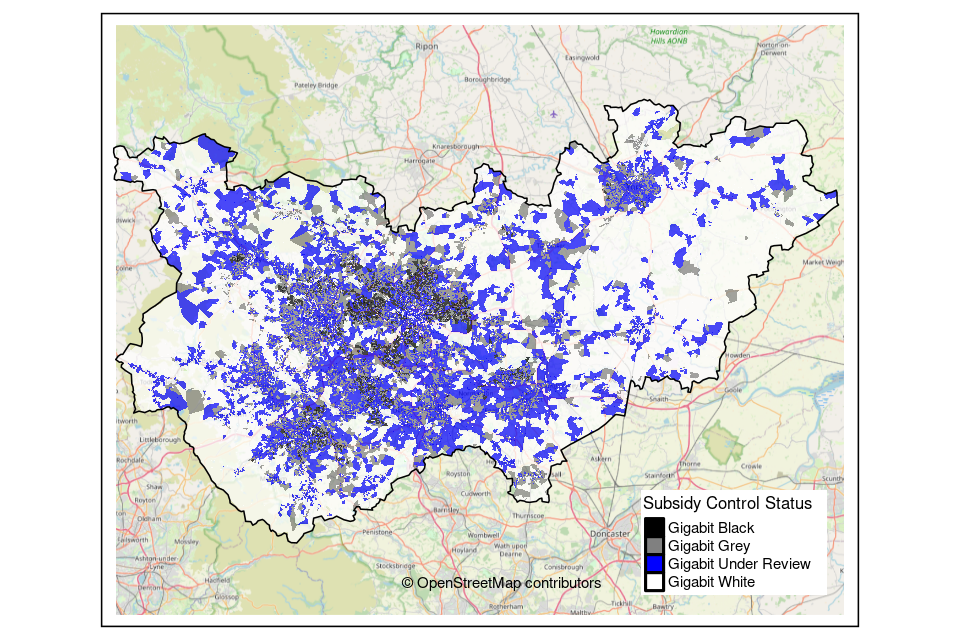

Британская гигабитная программа: общественный обзор Западного Йоркшира и некоторых частей Северного Йоркшира

Скачать полный результат

Деталь результата

Процесс общественного обзора (PR) проекта Gigabit в третьем выпуске зон Фазы 2 завершился 18 июля 2022 года в 17:00.

Организация Building Digital UK (BDUK) запросила у всех заинтересованных сторон, включая общественность, предприятия, поставщиков интернет-услуг и поставщиков инфраструктуры широкополосной связи, доказательства в отношении предложенных картированных подходящих областей и соответствующего списка почтовых индексов, который в настоящее время закрыт для ответов.

Оригинальная консультация

Описание консультации

После обзора открытого рынка, проведенного с 4 февраля 2022 г. по 4 марта 2022 г., Building Digital UK (BDUK) запрашивает мнения общественности и других заинтересованных сторон относительно существующей или планируемой инфраструктуры широкополосной связи с гигабитной пропускной способностью в районе Западного Йоркшира и некоторых частях Северный Йоркшир.

Фон

Цель правительства состоит в том, чтобы как можно скорее предоставить гигабитную широкополосную связь по всей стране. Рынок делает большие успехи в реализации этой цели, но существует необходимость вмешательства правительства в тех частях страны, которые не являются коммерчески жизнеспособными. Вот почему в бюджете на 2020 год выделено 5 миллиардов фунтов стерлингов для самых труднодоступных частей страны, гарантируя, что все районы Великобритании получат равную выгоду.

5 миллиардов фунтов стерлингов будут потрачены в рамках пакета скоординированных и взаимодополняющих мер, известных под общим названием Project Gigabit Programme. В рамках этого Building Digital UK разрабатывает подход к закупкам для финансирования контрактов с поставщиками, поставляющими гигабитную оптовую инфраструктуру.

Гигабитная широкополосная связь важна для всех сообществ, обеспечивая более быструю и надежную связь для дома и бизнеса во всем мире.

Описание публичного обзора

BDUK запрашивает информацию и подтверждающие доказательства от поставщиков в отношении наличия гигабитной широкополосной инфраструктуры в районе реализации проекта. Мы хотели бы получить информацию от всех соответствующих заинтересованных сторон, включая общественность, предприятия, интернет-провайдеров и операторов широкополосной инфраструктуры, особенно в отношении предложенных наносимых на карту приемлемых областей.

Как ответить:

Для всех представленных материалов BDUK был бы признателен, если бы вы могли подтвердить следующее:

- название вашей организации (если применимо)

- адрес вашей организации или адрес проживания (если применимо)

- ваше имя

- должность

- контактный телефон

- Адрес электронной почты

Представители общественности и другие респонденты должны следовать указанному выше формату и отправлять свои материалы по адресу ukgigabit@bduk.zendesk.com .

Если вы являетесь оператором широкополосной инфраструктуры, свяжитесь с нами по адресу ukgigabit@bduk.zendesk.com , чтобы получить доступ к нашему порталу безопасной передачи файлов.

Документы

Новостные сайты Великобритании: новости и информация о Шотландии, Англии, Лондона, Северной Ирландии и Уэльса в 2023 и в 2024 годах — информационные английские сайты и телеграм каналы

WikiVisa — ВикиВиза — VikiVisa

Визы в Англию для работы и учебы. Какую выбрать визу для работы в Англии? Все виды и типы виз в Англию для россиян в 2023-2024 году

Визы в Англию после отказа 2023-2024. Как получить визу в Великобританию после отказов в 2023 году. Можно подать на визу после отказа? Как подать апелляцию или административный пересмотр по отказу в британской визе. Как часто ставят отказы в визе UK гражданам России. Получить визу после отказа!

VikiVisa.Com

⇒ APPENDIX, ИНСТРУКЦИИ, ГАЙДЕНСЫ, РУКОВОДСТВО И ЗАЯВЛЕНИЯ ДЛЯ UK VISA

⇒ШАБЛОНЫ И ОБРАЗЦЫ СПРАВОК И ДОКУМЕНТОВ ДЛЯ БРИТАНСКОЙ ВИЗЫ

⇒ ОБРАЗЦЫ ПЕРЕВОДОВ ДЛЯ ВИЗЫ В ВЕЛИКОБРИТАНИЮ

Подробная информация на сайтах и в Телеграм-канале WikiVisa – VikiVisa – ВикиВиза

VikiVisa.Com

ПМЖ и ВНЖ Великобритании. Визы в Великобританию 2022 – 2023. Как получить визу в Англию? Какие шансы и нюансы? Все типы и виды британских виз для россиян в 2022-2023 годах.

VikiVisa.Com

Визы жены и мужа в Англию. Spouse – settlement visa UK 2023/2024. Как получить семейную визу в Великобританию в 2023 и в 2024 годах. Английские визы для россиян.

WikiVisa.Ru

Телеграм канал ВикиВиза https://t.me/wikivisa

Чат — консультации/ответы по британским визам https://t.me/wikivisa_chat

VikiVisa.Com

{kind=link}

{kind=link}